21.Yüzyılın Üçüzleri: İktisadi kriz, yeni bir paylaşım savaşı ve otoriterleşme (III) – Mustafa Durmuş

Sevgili Mustafa Kâhya’nın anısına,

Türkiye’de İktisadi Durum ve 2015 Bütçesi

2013 yılı ortalarından bu yana küresel düzeyde ortaya çıkan bazı gelişmeler kapitalist ekonomilerdeki ekonomik durgunluğun, sarsıntı benzeri geçici bir şey değil, artık kalıcı bir durum olduğunu, Avro bölgesi ve Japon ekonomilerinin fiilen resesyona girdiklerini, gelişmiş kapitalist ülkelerde yeni fakat 2008’dekinden şiddetli bir finansal krizin gelmekte olduğunu ortaya koymuştur. Ayrıca “yükselen ekonomiler” olarak tabir edilen ve aralarında Türkiye’nin de bulunduğu bazı azgelişmiş ülke ekonomilerinin diğerlerinden ayrışmadıkları ve özellikle de son iki yılda iniş-çıkışlar gösteren uluslar arası sermaye hareketlerinden olumsuz etkilenerek büyümelerinin yavaşladığı ve kırılganlıklarının arttığı gözlemlenmektedir.

Bu gelişmelerden hareketle başta ABD olmak üzere küresel aktörler bu durumdan, krizi Fed kararları ve sermaye hareketleri aracılığıyla azgelişmiş ülkelere aktarmak ve son tahlilde bölgesel savaşları yoğunlaştırmak ve yeni bir paylaşım savaşını hazırlamak ve otoriter-polis devletlerine yönelerek krizin bedelini emekçilere ödettirmek yollarıyla çıkmayı denemektedirler.

Uluslararası düzeydeki bu gelişmelerden en çok etkilenen ülkelerin başında Türkiye gelmektedir. Öyle ki 2013 Mayıs ayında ABD Merkez Bankası Fed’in piyasalardan tahvil ve bono alımını aylık 10 milyar ABD doları azaltacağını ve en geç bir yıl içinde bu alımı sıfırlayacağını açıklaması bile BİST Endeksinin ani düşüşüne, Hazine bonosu alımlarının azalmasına, gecelik faiz oranlarının artmasına, ABD dolarının değerinin 2 TL’nin üzerine çıkmasına, kur üzerindeki baskıyı yavaşlatmak için Hükümetin döviz satış ihalelerine başvurmasına, bunun da net döviz rezervlerinin yüzde 15 azalmasına, 10 yıllık Hazine bonolarının faizinin 19 ayda ilk kez yüzde 10’un üzerine çıkmasına[1] ve Türkiye’den Mayıs-Haziran aylarında 11 milyar ABD dolarının üzerinde bir kaynak çıkışına neden olmuştur[2].

Sadece bir açıklamanın bile piyasaları sarsması, bir yandan Türkiye ekonomisinin küresel finans kapitale ne denli bağımlı ve krizlere ne denli yatkın olduğunu, diğer yandan da hızlı büyüme, sağlam kamu maliyesi/ bütçe ve düşük borç stoku düzeyleri gibi övünç kaynağı olarak gösterilen unsurların sistemik sorunlar karşısında ne denli yetersiz kaldığını ortaya koymaktadır. Keza bu gelişmeler, para politikaları ile ilgili olarak asıl söz sahibinin T.C. Merkez Bankası’ndan ziyade, Fed olduğunu göstererek, Türkiye’nin hem siyasal hem de ekonomik yönden emperyalizme olan bağımlılığının derecesini sergilemektedir.

Türkiye ekonomisinin bu hale nasıl geldiği sorusunun yanıtı izlenen birikim stratejisi ile yakından ilgilidir. Özellikle son on yıldır Türkiye’de uygulanmakta olan neo liberal birikim-büyüme stratejisi, 24 Ocak 1980 Kararları ile başlatılan emperyalist – kapitalist sisteme yeniden eklemlenme sürecinin son halkasıdır. Bu süreçte Türkiye ekonomisi her açıdan, ama özellikle de kaynak temini açısından, uluslararası finans kapitale daha da bağımlı hale getirilmiştir. Bu dönemde büyüme, yerli tasarrufların % 13’ler gibi (bu oran 2002 yılında % 18,6 idi[3]) çok yetersiz bir durumda olmasından ötürü, yabancı kaynak kullanımı ile mümkün olabilmiştir. Buna, bu dönemdeki dışsal dinamik olarak uluslararası likide bolluğunun yüksek getirili ülkelere yönelme ihtiyacı da eklenince, dış kaynağa bağımlı büyüme stratejisi hem mümkün olabilmiş, hem de uluslararası kapitalist sistem nezdinde meşruiyet kazanmıştır. Öyle ki tarihsel olarak 2005 yılına kadar yılda ortalama 20 milyar ABD dolarlık dış kaynak kullanan Türkiye’nin bu tarihten sonraki dış kaynak kullanımı 50 milyar ABD dolarının üzerine çıkmıştır. Bu kaynağın önemli bir kısmı kısa vadeli kaynak niteliğinde olmuştur.

Bir başka anlatımla, Türkiye’de ekonomik konjonktür büyük ölçüde dışsal olarak belirlenmekte ve dış dünya ile Türkiye arasındaki dış kaynak hareketleri bu bakımdan ön planda olmaktadır.

Bu bağlamda Türkiye ekonomisinde 2009 yılından bu yana gerçekleşen üç dalgalanmadan birincisi (yukarı doğru) 2009’un son iki ayı ile Temmuz 2011 arasında gerçekleşmiştir. Batı merkez bankaları, finans kapitali krizden kurtarmak için bol likidite pompalamışlar ve bu fonların önemli bir bölümü çevre ekonomilerine girmiştir. Türkiye de bu furyadan bol kepçe pay almış, bu konjonktürün geçerli olduğu yirmi bir ay boyunca Türkiye’ye giren yabancı sermaye toplamı 103 milyar ABD dolarına ( aylık ortalama 5 milyar dolara) ulaşmıştır. İkinci yukarı dalgalanma Temmuz 2012-Nisan 2013 dönemi olmak üzere on ay sürmüştür, Avrupa Merkez Bankası’nın ve Fed’in açılan para muslukları, Türkiye’ye de akmış ve aylık ortalama 7,5 milyar doları aşan bir yabancı sermaye girişi gerçekleşmiştir. Bu akımların sonucunda, ilkinde 2010 ve 2011’de ekonomi % 9 büyümüş, ama 75 milyar dolarlık bir dış açık bu konjonktürün bir armağanı olarak kalmıştır. Mayıs-Haziran 2013’e gelindiğinde dış kaynak akımları hâlâ pozitif değerlerde seyretmeyi, ama bu bir önceki iniş konjonktüründen çok daha hızla daralarak, sürdürmüştür.Yani Türkiye ekonomisi, net sermaye çıkışı olmadan da, sadece dış kaynak girişi azaldığı için küçülme ivmesine geçebilecek kırılganlıkta bir ekonomidir[4].

2012 yılına değin AKP iktidarları döneminde, ortalama yüzde 5-6 büyüme sağlayan ve bol sıcak para, düşük kur ve yüksek faiz ve yüksek ithalat ve yüksek cari açık mekanizmasına dayalı olarak temelde bankacılık sistemi üzerinden gelen paralarla, başta bankacılık, borsa, gayrimenkul-inşaat, perakendecilik ve ithalata dayalı tüketim sektörlerinde balonlar şişirerek yürüyen, böylece hem ekonomik canlılık yaratırken, hem de özellikle de, kentsel rant projeleri üzerinden sermaye ve servet birikimi sağlayan, böylece kitlelerin borçluluğunu ve yoksulluğunu artırırken, onlarca yeni dolar milyarderi üreten büyüme stratejisi artık sürdürülemez bir hale gelmiştir.

İlk olarak, Türkiye ekonomisinin büyüme hızı keskin bir biçimde yavaşlamaktadır. 2010 yılında % 9,2 ve 2011 yılında % 8,8 büyüyen Türkiye ekonomisinin, 2015-17 Orta Vadeli Plan’a göre bu yılki büyüme hızının ancak yüzde 3,3 ve 2015 yılının % 4 olabileceği tahmin edilmektedir.

Bu yılın ilk iki çeyreğindeki büyüme hızının detaylarına bakıldığında büyümenin asıl olarak kamu harcamalarındaki artıştan ve ihracattan (dış talep) kaynaklandığı, asıl büyümeyi sağlayacak olan özel yatırımların, dolayısıyla da sermaye birikiminin, büyümeye katkı vermediği gibi gerilediği[5] ortaya çıkmaktadır. Örneğin geçen yılın ilk çeyreğine göre ekonomi beklenenin üstünde yani % 4,3 oranında büyümüş, mevsim ve takvim etkisinden arındırılmış büyüme oranı ise % 1,7 olarak gerçekleşmiştir. Mal ve hizmet ihracatı sabit fiyatlarla % 11,4 ve devletin nihai tüketim harcaması sabit fiyatlarla % 8,6 artarken, özel tüketim harcamaları yine sabit fiyatlarla sadece % 2,9 artmıştır. Buna karşılık gayri safi sabit sermaye oluşumu sabit fiyatlarla % 0,5 azalmıştır. 2013 yılında bunun % 4,2 artış biçiminde olduğu dikkate alındığımda yatırımlarla büyüme arasındaki bağın giderek koptuğu görülmektedir[6].

Geçen yılın ilk çeyreğine göre aslında özel tüketim harcamaları yüzde 0,5 puan (yüzde 3,6’dan yüzde 2,9’a) ve özel yatırım harcamaları yüzde 2,0 puan (yüzde1,5’ten, yüzde – 0,5’e) gerilemiştir. 2013 yılında ise özel tüketim harcamaları % 5,1 oranında bir artış göstermişti. 2014 ilk çeyrek verileri geçen yılın ilk çeyreği değil de son çeyreği ile kıyasladığında ise özel tüketim harcamalarındaki düşüş yüzde 2,4 puan ve özel yatırım harcamalarındaki düşüş yüzde 6,9 puana yükselmektedir. Yani özel kesimin iç talebinde önemli bir azalma mevcuttur. Özel sektörün harcamalarındaki bu daralmanın kamu harcamalarındaki yüzde 4,8 puanlık ve ihracattaki yüzde 7 puanlık artış ile telafi edildiği göze çarpmaktadır.

İkinci çeyrekte ise büyüme hızı daha da keskin bir biçimde yüzde 2,1’e gerilemiştir. Mevsim ve takvim etkisinden arındırılmış sabit fiyatlarla GSYH bir önceki çeyreğe göre % 0,5 azalmıştır. Özel tüketim (yüzde 0,4 artabildi) ve özel yatırım harcamaları (yüzde 3,5 azaldı) düşmesini sürdürürken, mevcut cılız büyümeyi yine kamu harcamaları artışı (yüzde 2,4) ve ihracat artışları (yüzde 5,5)[7] sağlamıştır.

Son on yıldır izlenmekte olan büyüme stratejisinin temelini yabancı kaynağa bağlı inşaat sektöründe gerçekleşen alt yapı ve üst yapı inşaatları oluşturmaktadır. Nitekim hali hazırda toplamda milli gelirin % 20- 21’ini bulan toplam yatırımların % 45’i inşaat sektörüne gitmektedir. Para dönüşünün sınai yatırımlara göre iki-üç kat daha hızlı olduğu ve imar değişiklikleri ile ilave rant gelirlerinin sağlandığı bu tür yatırımların büyümeye katkısı ise yüzde 5-6 civarındadır (sanayininki bunun yaklaşık üç katıdır). Bu sektörde yaratılan servet çok daha hızlı ve fazla ama yarattığı istihdam geçici ve niteliksiz, gelir etkisi ise çok zayıftır. Bu sektör diğer sektörlere göre yolsuzluklara çok daha açıktır. Nitekim son yolsuzluk tapelerindeki şirketlerin ağırlığını büyük inşaat şirketlerinin oluşturması tesadüf değildir.

Ancak 2013 yılından bu yana inşaat sektöründe ciddi bir yavaşlama göze çarpmaktadır. Örneğin 2013 yılının ilk altı ayında sektör bir önceki yıla göre ortalama % 6,7 oranında büyümüştü. 2014 yılının ilk ayında ise bir önceki yıla göre büyüme oranı neredeyse yarı yarıya düşerek % 3,8 olmuştur[8]. Bu gerilemede en önemli faktörler, yükselen faizler ve döviz kurları nedeniyle özellikle ipotekli konut satışlarında görülen belirgin azalma (zira bir önceki yılın aynı ayına göre üçte bire yakın azaldı) ve konut stoklarındaki hızlı artışlardır.

Bu veriler kapitalist ekonomilerin büyümesinde asıl faktör olan sermaye birikiminin tıkanmakta olduğunu, zira yatırımların karlılığının azalmakta olduğunu ortaya koymakta ve sistem açısından birikim rejiminin tıkanıklığını açacak olan önlemlere olan ihtiyacı da göstermektedir. Diğer taraftan büyümeyi sağlayan iki unsur olan ihracat pazarlarındaki daralmalar ve kamu harcamaları önümüzdeki dönemde büyümenin önünde engel teşkil edecektir.

Türkiye’nin temel ihracat pazarı olan ‘avro bölgesi’ hali hazırda bir deflasyon öncesi durumu yaşarken üçüncü kez resesyona girme tehlikesi ile de karşı karşıyadır. Bu durum da sistemin büyük aktörleri olan bankalar ve şirketlerin bir borç deflasyonuna[9] sürüklenmesinin önünü açmaktadır. Bu nedenle de ECB hem bu yıl hem de gelecek yıla ilişkin büyüme tahminlerini aşağıya doğru olmak üzere revize etmiştir. IMF ve diğer kuruluşlar da şu anda büyüme açısından en sorunlu iki bölgenin avro bölgesi ve Japonya olduğu konusunda hem fikirler. ECB’nin miktarsal kolaylaştırmayı genişleterek sürdürme kararı bir yanıyla, avronun değerini düşürmeye, böylece de ihracatları artırmaya dönüktür. Bu nedenle de temel ihracat pazarındaki bu gelişmelerin Türkiye’nin ihracatına katkı sağlaması beklenmemelidir.

Kamu harcamalarındaki artış büyümeyi sağlayan diğer önemli etkendir. AKP Hükümetinin mali disipline olan inancının sürdüğü kesin olduğundan, sanayileşme ya da kalkınmaya dönük yatırım harcamalarında bir artış gözlemlenmediği gibi, halka dönük sağlık, eğitim, sosyal güvenlik gibi sosyal harcamalarda reel azalma mevcuttur.

Harcamalardaki artışın kaynağı ise sırasıyla, neo liberal birikim stratejisinin temelini oluşturan inşaat – alt yapı ve üst yapı harcamaları (Marmaray, 3. Köprü, 3. Hava limanı, duble yollar ve TOKi), HES’ler ve güvenlik adı altında yapılan harcamalardır. ‘Gezi Direnişi’nin ardından Lice’de ortaya çıkan gelişmeler aslında son yıllardaki bütçe kaynaklarının önemli bir kısmının da nerelere harcanmakta olduğu gerçeğinin üstündeki örtünün kalkmasını sağlamıştır. Öyle ki, geri çekilmeden bu yana geçen bir yıl boyunca resmi açıklamalara ve gazete haberlerine göre sayıları 314 ila 402 arasında yeni “kalekol / karakol” inşaat ihalesi yapılmıştır. Bunlardan 102’si tamamlanmış, 143’ünün yapımı sürmekte ve kalanı da ihale aşamasındadır. Bunların 21’i Dersim’de, 36’sı Diyarbakır’da ve 36’sı Bingöl’de yapılmıştır. Keza sınırda Şırnak hattında 11 ve Munzur / Dersim’de 4 “Güvenlik Barajı” yapılmaktadır. Bunlardan 7’si için hali hazırda 103,5 milyon TL harcanırken toplam maliyetin 207 milyon lirayı bulması beklenmektedir. Ayrıca 820 km’lik bir güvenlik yolu yapılmaktadır. 2000 civarında yeni korucu kadrosu açılmıştır. Bunların 600’ü Bitlis, 960’ı Van ve 600’ü Batman’a verilmiş durumdadır.

Bunlara özellikle Gezi direnişi sırasında ortaya çıkan muhalefetin bastırılmasına dönük polisiye harcamaları ve IŞİD başta olmak üzere Suriye’deki rejim karşıtı bazı İslamcı örgütlere verildiği iddia edilen desteklerin maliyeti de eklendiğinde büyümenin ardındaki önemli faktörlerden birinin neo liberal- neo muhafazakâr otoriteryan bir yönelimin güvenliğini ve bölgedeki yayılmacılığını sağlamaya dönük harcamalar olduğu söylenebilir

Diğer taraftan ekonomik büyüme ya da kişi başına GSYH artışı, tek başına bir toplumun bütün olarak refahının artmasını anlatan iyi bir gösterge değildir. GSYH büyümesi öncelikle insana ait maliyetleri ve faydaları, emek ve emekçilerin çalışma koşullarını göz ardı ederken ticari işlem değerleri üzerinde yoğunlaşır. Sadece belirli piyasa işlemlerinin değerini ölçer. Üretimi ya da örneğin özgün bir biçimde faydalı mal üretimini göstermez. Öyle ki, örneğin bugün “barış çabaları” silah üretmekten çok daha değerli olmasına rağmen GSYH içinde, dolayısıyla da ticari işlemler arasında yer almaz.

Keza günümüzde kapitalist büyüme bir yanılsamadır. Bu yönüyle de toplumdaki sömürü ilişkilerini ve ekonomideki büyümenin ve zenginliklerin ne pahasına ve kimler tarafından yaratıldığını gizlemeye hizmet etmektedir.

Ayrıca azgelişmişler için büyümeden daha önemli bir sorun kalkınma ve sanayileşmedir. Çünkü bu ülkeler genelde gelişmişlerden daha hızlı büyüseler de (örneğin Türkiye) kapitalist bir üretim tarzı içinde kalkınamamakta ya da sanayileşememektedir.

İktisadi büyüme kavramı pratikte toplumdaki sınıfsal eşitsizlikleri açıklayamadığı gibi bu tür eşitsizlikleri gizlemek, perdelemek için kullanılmaktadır. Örneğin birkaç banka ya da sınaî tekel kâr ettiğinde ortalama, kişi başına düşen gelir de büyümekte, iktisadi büyüme de hızlanmaktadır. Nitekim son 10 yıldır 10 milyon aileyi yoksulluk yardımlarıyla yaşamaya mahkum eden büyüme stratejisi dolar milyarderi sayısını kırkın üzerine çıkartabilmiştir. Bu anlamda İktisadi büyüme gerçekte, sermayenin, servetin büyümesidir.

Kapitalist büyüme sırasında hem emek hem de çevre daha fazla sömürülmekte, daha fazla tahrip edilmektedir. Türkiye’de nükleer santrallere ilave olarak, hali hazırda, Trabzon’dan Rize’ye, Artvin’den Bingöl’e kadar çok sayıda HES yapılması planlanmış durumdadır ve bunların bazılarının inşaatı yöre halkının muhalefetine ve aleyhteki mahkeme kararlarına rağmen sürdürülmektedir. Son döneme damgasını vuran ve bir kentsel talana dönüşen TOKİ – özel sektör işbirliği ile gerçekleştirilen konut ve AVM inşaatları ise bir yandan rant üzerinden servet birikimini hızlandırırken diğer yandan da kent ve çevre felaketlerine neden olmaktadır.

Son olarak, günümüzde iktisadi büyüme yeterli düzeyde ve güvenceli istihdam yaratmayan bir büyümedir. Kapitalizm, geldiği nokta itibariyle, sadece kriz dönemlerinde değil, krizde olmadığı dönemlerde de yeterince iş ya da istihdam yaratan bir sistem olmadığını ortaya koymuştur. Son dönemlerde görüldüğü gibi yarattığı istihdam istikrarsız-geçici, düşük ücretli, yarı zamanlı ve güvencesiz istihdam niteliğindedir (prekarya). Bu anlamda kapitalizm bir yandan vahşi bir emek sömürüsü sürdürürken, diğer yandan milyonlarca insanı işsiz bırakmakta ve potansiyel emeği israf etmekte ve iş kazaları adı altında bu insanların ölümüne neden olmaktadır. En son Soma katliamı sırasında ölen 301 işçi, sonrasındaki Şırnak’ta bir madende ölen 3 işçi, İstanbul Torunlar Plaza inşaatında ölen 10 işçi ve Ermenek’te madende ölen 18 işçi birlikte yılda ortalama 1300-1400 işçinin iş cinayetine kurban gittiği gerçeği kapitalizmin emek üzerinde yarattığı tahribatın en yakıcı, en çarpıcı örneğidir. Büyüme ise asıl olarak mevcut emek gücünün daha verimli ve yoğun çalıştırılmasıyla sağlanmaktadır.

Büyüme verilerinin ardından işsizlik verileri de yaklaşan bir krizin belirtileri niteliğindedir. TÜİK’e göre sırasıyla Mart 2104 itibariyle, işsizlik oranı, yüzde 9,7 (erkeklerde yüzde 9,1, kadınlarda ise yüzde 11, 0), tarım dışında yüzde 11,6 ve 15-24 yaş grubundaki gençler arasında yüzde 16,7 olmuştur[10]. Resmi verilere göre işsiz sayısı 2 milyon 747 bindir. Ağustos 2014 verilerine göre ise işsizlikte belirgin bir artış söz konusudur. Buna göre işsizlik oranı ise yüzde 10,1 ( 0,4 puan artış) seviyesinde gerçekleşmiş (erkeklerde yüzde 8,9 kadınlarda ise yüzde 12,7) ve tarım dışında yüzde 12,3 ve 15-24 yaş grubundaki gençler arasında yüzde 18,9 olmuştur. Yine resmi verilere göre 2014 yılı Ağustos ayı itibariyle işsiz sayısı 2 milyon 944 bin kişidir[11] (işsizlik oranı 2012’de % 9,2 ve 2013’te % 9,7 olarak açıklanmıştı).

Yıllardır, resmi hesaplamayla dahi, % 10’un üzerindeki bir işsizlik oranı, bugün resesyon içindeki bazı Avrupa ekonomilerindeki orana yakın olduğundan hareketle, hafife alınacak bir oran değildir. Ana akım iktisat ideolojisine göre, ideal kapitalist bir ekonomideki ideal işsizlik oranının yüzde1-3 arasında olması gerektiğinden hareketle, bunun üç dört katı bir işsizlik oranına sahip bir ülkedeki hem sistemi hem de ekonomi yönetimini sorgulamak gereklidir. Yıllardır bu yükseklikteki ve kalıcı hale gelmiş bir işsizlik oranı, geleceğin emekçilerine işsizlikten ya da en iyisinden, çok niteliksiz ve güvencesiz, kısmi zamanlı istihdamdan başka bir imkân vaat etmemektedir. Maliye Bakanlığı’nın verilerine göre, 2014 yılı üçüncü çeyreğinde toplam kamu istihdamı 2013 yılının aynı dönemine göre % 3,7 oranında artarak 3 milyon 420 bin kişi olarak gerçekleşmiştir. Son dönemde daha çok polis ve maliye memurları gibi memurların alınması bu istihdamın da üretimden çok güvenlik ve mali denetimi artırmaya dönük olduğunu göstermektedir.

Diğer taraftan resmi işsizlik rakamları gerçeği tam olarak yansıtmamaktadır. Zira başta umutsuzluk olmak üzere çeşitli nedenlerle iş arama kanallarını kullanmayanlar, çaresizlik nedeniyle yeterli gelir sağlamayan işlerde çalışmak zorunda kalanlar, niteliklerine uygun olarak iş bulamadıkları için başka işleri kabul etmeyenler (örneğin atama yapılmasını bekleyen on binlerce öğretmen) ve haftada iki saat bile olsa iş bulabilenler TÜİK’in işsiz tanımı içinde yer almamaktadırlar. Bu geniş kesim de gerçek işsizliğin içine dâhil edildiğinde işsizlik oranı % 20’yi, işsiz sayısı ise 6 milyonu aşmaktadır[12].

Halkın geçim durumunun bir diğer temel ekonomik göstergesi enflasyon ve hayat pahalılığıdır. TÜİK’e göre, 2015 yılı Ekim ayı tüketici fiyatları, Eylül ayına göre % 1,90 puan artmış, geçen yılın Aralık ayına göre fiyat artışı % 8,45 ve on iki aylık ortalamalara göre enflasyon % 8,65 olmuştur[13].

Ana akım iktisat ideolojisi fiyat hareketleri ile ilgili değerlendirmelerini onun ekonomik istikrar ve kaynak tahsisi üzerindeki etkileri ile sınırlandırmaktadır. Oysaki emekçilerin ve genel olarak halkın iyilik durumunun asıl göstergesi enflasyondan ziyade hayat pahalılığıdır. Çünkü fiyat artışları hayat pahalılığı ile ilgili iki temel değişkenden sadece biridir. Yani mal ve hizmet fiyatlarındaki değişmeler kadar, hatta ondan daha önemli olarak, emekçilerin ücret, maaş ve gelirlerindeki değişmeler hayatın onlar açısından ne kadar pahalı ya da ucuz olduğunun bir göstergesidir. Türkiye’de işçi ücretleri ve maaşların ancak resmi enflasyon oranlarının yarısı kadar artırıldığı ise bir gerçektir.

Resmi enflasyon verileri bu anlamda halkın refahının gerçek durumunu tam olarak yansıtmamaktadır, zira hesaplanma şekli nedeniyle halkın fiyat artışları karşısında ne denli ezildiği gerçeğinin üstünü örtmektedir. Nitekim detaylara bakıldığında enflasyon sepetinde yer alan 432 maddeden 255 maddenin ortalama fiyatlarında artış olduğu görülmektedir. Ancak burada bir başka detay daha vardır ki asıl etki burada ortaya çıkmaktadır. Bu dönemde gıda fiyatları % 13 civarında artmış durumdadır. Gıda harcamalarının emekçilerin aylık bütçeleri içindeki payı ise en az % 20’dir. Sağlık, eğitim ve ulaşım masraflarının her biri ise % 10’a yakın bir artış göstermektedir. Enerji ve konut (kira) gibi harcamalar da bunlara dâhil edildiğinde bu beş-altı kalem aslında emekçilerin bütçesinin % 80’inden fazlasını götürmektedir. Bu nedenle de yüzlerce ilgisiz kalemden oluşan sepetteki ortalama fiyat değişiminden ziyade emekçilerin en çok muhatap oldukları kalemlerdeki fiyat artışlarına ve onların ücretlerindeki değişime bakmak yeterlidir.

Türkiye ekonomisinin büyüme, işsizlik, enflasyon gibi temel yapısal sorunlarının yanı sıra krizlere karşı duyarlılığını artıran başka faktörler de söz konusudur. Kendilerini daha çok parasal göstergeler biçiminde ortaya koyan bu verilerde son dönem hızlı bir kötüleşme görülmekte, bu da Türkiye’nin özellikle de dışarıda patlak vermesi beklenen finansal krizin sonucunda bankacılık başta olmak üzere inşaat ve reel üretim sektöründe krize girebileceğini ortaya koymaktadır.

The Economist Dergisi’nin bir çalışmasına göre[14], ani bir biçimde sermaye girişi durması ile belirecek risk kriterine bağlı olarak, 26 ülke içinde 2012 yılı itibariyle % 6,3’lük bir cari açık payı açısından Türkiye en riskli üçüncü ülkedir. 2015-17 dönemini kapsayan Orta Vadeli Programa göre bu açık 2014 yılında en iyi ihtimalle % 5,7 ve 2015 için % 5,2 olacaktır. 2014 yılının ilk dokuz ayında cari açık bir önceki yıla göre % 37 azalmış ve yaklaşık 31 milyar dolara gerilemiştir[15]. Böyle göreli bir gerilemenin nedeni ihracat ya da turizm gelirlerindeki ciddi artıştan ziyade ithalat artışındaki yavaşlamadır. Bu da ithalata bağımlı olarak büyüyen bir ekonomideki daralmanın göstergesidir. Ayrıca 2013 yılında ithalat içinde ciddi bir pay sahibi bulunan hurda altın ithalatının 2014 yılında dörtte bir oranında azalması da açığı azaltmıştır. Buna rağmen açığı kapatacak düzeyde bir yabancı sermaye girişi olmamış ve ilk dokuz aydaki giriş 26 milyar dolar ile sınırlı kalmıştır. Bir önceki yılın aynı dönemine göre bu yabancı sermaye girişinde % 53’lük bir azalma anlamına gelmektedir. Yabancı kaynak girişindeki bu azalma 2014 yılındaki dış kaynaklı yatırım ve büyüme yavaşlamasını da açıklar niteliktedir. Yabancı sermaye açığı ise 7,5 milyar dolara yaklaşan kaynağı belirsiz para (net hata noksan)[16] girişi ile telafi edilmiştir.

Türkiye ekonomisi son on yıldır hiç olmadığı miktarda ve hızda finansallaşmıştır. Sanayi sektöründeki yaşanan kâr sıkışması, dış kaynak kullanımındaki artışla beraber başta bankacılık, sigortacılık ve yatırım fonları olmak üzere inşaat-rant, gayrimenkul sektörlerinden oluşan finansal sektörde yapılan yatırımlarla aşılmıştır. Nitekim 2014 yılının üçüncü çeyreğinde özel sektörün yurt dışından sağladığı uzun vadeli 163 milyar doları aşan borcun[17] asıl olarak bankacılık, inşaat-gayrimenkul gibi finans sektörü ve ulaştırma ve enerji gibi alt yapı sektörlerindeki büyük projelerin finansmanında kullanıldığı göze çarpmaktadır. İmalat sanayi firmalarının dışarıdan borçlanmalardaki payı ise % 15’i bulamamıştır.

Bu da ekonomide hızla bir spekülatif finans sermayesi büyümesine, gelir ve servet dağılımının çok daha adaletsiz ve eşitsiz bir hale gelmesine neden olduğu gibi, kullanılan tüketici kredilerinin (yatırım kredisinden ziyade) çok büyük boyutlara erişmesine ve de iç ve dış borç stoklarının (kamu ve özel) hızla artmasına, döviz kurunun hızlı bir biçimde yükselmesine neden olmuştur. Kuşkusuz böyle bir gelişim var olan durgunluğun aşılmasında bir çözüm gibi gözükürken aynı zamanda yeni finansal krizlerin de tetikleyicisi olmaktadır.

The Economist’in kredi kullanımındaki artışın neden olduğu risk bağlamında birinci sıraya oturttuğu Türkiye’de toplam kredi stoku 2010 yılında 532 milyar TL iken, bu rakam sürekli yükselerek 2011’de 690 milyar TL, 2012’de 802 milyar TL, 2013’te 1,058 trilyon TL ve nihayet 2014 yılının üçüncü çeyreğinde 1,200 trilyon TL’ye ulaşmıştır[18].

Böyle bir finansallaşmanın diğer yüzünde kuşkusuz borçlar bulunmaktadır. Buna göre, 2002 yılında kullanılan ihtiyaç kredisi tutarı 3,3 milyar TL iken, bu 2013 yılında 182 milyar TL’ye fırlamıştır. Yani 11 yılda ihtiyaç kredisi kullanımı 55 kat artmıştır. İhtiyaç kredisi kullanan sayısı da 1,3 milyon kişiden 11,2 milyon kişiye çıkmıştır[19]. Bu da dokuz kat artış anlamına gelmektedir. Yani AKP iktidarları döneminde ilave 9,9 milyon kişi borçlular arasında yer almıştır. Bu borçluların yaklaşık yarısı (4,8 milyon) ücretli emekçilerdir.

Borçları en hızlı artanlar ise aylık 1000 TL gelir elde eden en düşük gelir grubudur. Bu dönemde bu kesimin ihtiyaç kredisi borcu yirmi bir kat artarak 1,8 milyar TL’den 38,4 milyar TL’ye ulaşmıştır. Vade dilimleri açısından ele alındığında bu dönemde en hızlı artan borçların üç yüz yirmi sekiz kat ile 66 milyon TL’den 21,7 milyar TL’ye çıkan 37-48 ay vadeli krediler olduğu görülmektedir. Kanuni takipteki borçlar ise bu dönemde beklendiği gibi otuz dokuz kat artış göstermiştir.

- Bankalar Birliği’nin verilerine göre, Haziran 2014’te 360 milyar TL’ye ulaşan tüketici kredilerinden (üçte ikisi ihtiyaç kredilerinden ve kredi kartlarından oluşuyor) 12 milyar TL’lik kısmı batık kredidir. İhtiyaç kredisi olarak kullanılan kredi kartların ile borçlananların sayısı 20 milyon kişiye yaklaşmaktadır[20].

Bir başka anlatımla, Türkiye’de hane halkı borç stoku / GSYH oranı 2003 yılında % 7,5 iken, 2013 yılında % 55,2’ye kadar yükselmiştir. Borçlanma oranı ekonominin büyüme oranının çok üstüne çıktığında ise borç-deflasyon ilişkisi devreye girmektedir. Özellikle 2005 yılından bu yana bu iki değişkenin arasındaki makas, özellikle de 2010’dan itibaren, açılmaya başlamıştır. Bireysel tüketici kredilerindeki artışın sürmesi halinde, yükselen döviz kuru ve faiz oranı ile birlikte, bu gelişme ekonominin borç-deflasyon tuzağına girmesi ve bunun da bankacılık sektörü kaynaklı bir krizle sonuçlanabilecektir. Böyle bir krizde, Türkiye’de borçlu bireylerin yanı sıra, bankacılık sektörü ve bireysel krediden beslenen inşaat ve otomotiv sektörü de krize girecektir[21].

Krize doğru kırılganlığın arttığının bir diğer göstergesi kısa vadeli dış borçlardır. Toplam dış borç stoku 2002 yılında yaklaşık 100 milyar ABD dolarından 2014 yılının ikinci çeyreği itibariyle 402 milyar ABD dolarına çıkarak dört kat artış göstermiştir. Bu borçların yaklaşık % 70’i özel sektör borcu, % 33’ü bir yıl içinde ödenmesi gereken kısa vadeli borçtur[22]. Son olarak dolar kuru 2010 yılında 1.55 TL’den 2014’te (OVP) 2,22 TL’ye fırlamıştır.

Bu veriler ekonominin uluslar arası finansal sistemle bütünleşmesinin artması ölçüsünde kırılganlığının da arttığını gösterirken, aynı zamanda da ekonomik istikrar söyleminin neden geniş borçlu kitlelerde karşılık bulduğunu da açıklamaktadır.

Tüm bu gelişmelere rağmen, 62. Davutoğlu Hükümeti’nin açıkladığı program[23] şu ana kadar sürdürülmüş olandan temelde farklılıklar göstermemekte, dolayısıyla da önümüzdeki dönemde ciddi bir kriz riski ortada iken buna dönük sosyal ve ekonomik önlemleri kapsamamaktadır. Çünkü programda, yer yer daha fazla üretim, ar-ge, rekabetçi piyasalar sözleri edilse de son on yıldır izlenmekte olan stratejiye esas olarak sadık kalınacağı anlaşılmaktadır. Öyle ki 2014-2018 döneminde kamu yatırımlarının 350 milyar doları aşacağı, büyük projelerin tamamlanacağı ve yeni projelere başlanacağı ileri sürülmektedir. Yürütülmekte olan kentsel dönüşüm çalışmalarının yanı sıra, toplu konut uygulamalarının kapsamının genişletileceği. TOKİ’nin öncelikle nüfus artışının hızlı ve konut fiyatlarının yüksek olduğu şehirlerde ve alt ve orta gelir grubunun temel konut ihtiyacına yoğunlaşmasını temin edeceği ve kalkınmada öncelikli bölgelerde sosyal konut üretimine ağırlık verileceği ve kentsel dönüşüm kapsamında 6,5 milyon birim konutun 2023 yılına kadar dönüştürülmesi hedefi doğrultusunda çalışmalara devam edileceği açıklanmaktadır. HES yapımlarının kararlılıkla sürdürüleceği ve kamu-özel ortaklığı modelinin yaygınlaştırılarak özellikle sağlık alanında büyük projelerin hayata geçirileceği görülmektedir. Bu durum hem üç yıllık OVP’ye hem de 2015 MY Bütçesi’ne ana hatlarıyla yansımıştır. Ana muhalefet partisi ise son 10 yıldır uygulanan politikaların mimarı olan Kemal Derviş’i ve onun neo liberal politikalarını yeniden keşfetme ve sunma gayreti içindedir.

Yani şu ana kadar uygulanmış olan birikim stratejisinin bundan sonra da sürdürüleceği anlaşılmaktadır. Bu da Türkiye ekonomisinin yine başta konut ve inşaat balonları ve finansallaşma ile krizlere gebe halinin süreceğini ortaya koymaktadır. Ancak bu kez dış konjonktür yaklaşık on yıl devam eden ve 2012 yılına kadar Türkiye ekonomisini rahatlatıp, büyümesini sağlayan konjonktürden hızla farklılaşmaya başlamıştır.

Öncelikle küresel ekonomik durgunluğun kalıcı hale gelmesiyle emperyalist kapitalist ülkelerin kendi aralarındaki rekabet kızışmakta ve her devlet öncelikle kendi sermayesini koruma güdüsü ile korumacı ticari önlemlere başvurmaktadır. Fed para musluklarını sıkarken, ECB ve BoJ daha da gevşetmekte, faiz ve kur savaşları yürütülmekte ve Asya Pasifik Ticaret Anlaşması gibi anlaşmalarla örneğin Çin’in yükselişi önlenmeye çalışılmaktadır. Diğer yandan da bu önlemlerin yetmeyeceği öngörüldüğünden başta Orta Doğu olmak üzere dünyanın muhtelif bölgelerini kapsayan bir genel paylaşım savaşının ön hazırlıkları yapılmaktadır. Böyle bir konjonktür özellikle güvensiz bölgelere, yani azgelişmiş ülkelere doğru olan yabancı sermaye akımlarının azalmasına, hatta çıkışların hızlanmasına neden olacaktır.

Türkiye ise şu ana kadar yatırımlarının % 40’ını kısa vadeli yabancı kaynak ile finanse eden bir ülke olmuştur. Son döneme kadar büyük kısmı sıcak para olmak üzere yılda ekonomiye giren yabancı kaynak miktarı yılda ortalama 50 milyar doları aşmış, bunu da uyguladığı yüksek faiz, düşük döviz kuru, göreli ekonomik ve siyasal istikrar gibi faktörlerle sağlamıştır. 2013 yılından bu yana bu durum hızla değişmeye başlamıştır.

Kısacası, Türkiye ekonomisi çok kritik bir kavşaktadır ve devlet bu krizi kapitalist sınıflar lehine yönetmek için bütçe dâhil her türlü ekonomik ve politik aracı kullanmaktadır.

2015 Merkezi Yönetim Bütçesinin Değerlendirilmesi

Bütçeler çok önemli siyasal, ekonomik ve yönetsel belgelerdir. Zira sosyal sınıflar arasındaki mücadelenin en önemli alanlarından biri ve egemen – yöneten sınıfların en önemli ekonomi ve maliye politikası araçlarıdır. Aynı zamanda hükümetlerin emek, demokrasi, sosyal hak ve özgürlükler konusundaki duruşlarının en önemli göstergeleridir.

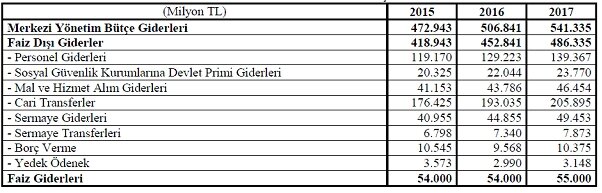

Bu bağlamda 2015 bütçesi 472,9 milyar liralık bir harcama ve 452 milyar liralık bir gelirin, 20,9 milyar açığın ve 33 milyar liralık bir faiz dışı fazlanın hedeflendiği bir iktisadi ve siyasi bir belge ve ekonominin bütünü ve toplumsal sınıf ve kesimler üzerinde önemli etkilere neden olacak bir politika aracı niteliğindedir. Bu nedenle de ekonomi-politik bir bakış açısıyla bir analizi gerektirmektedir.

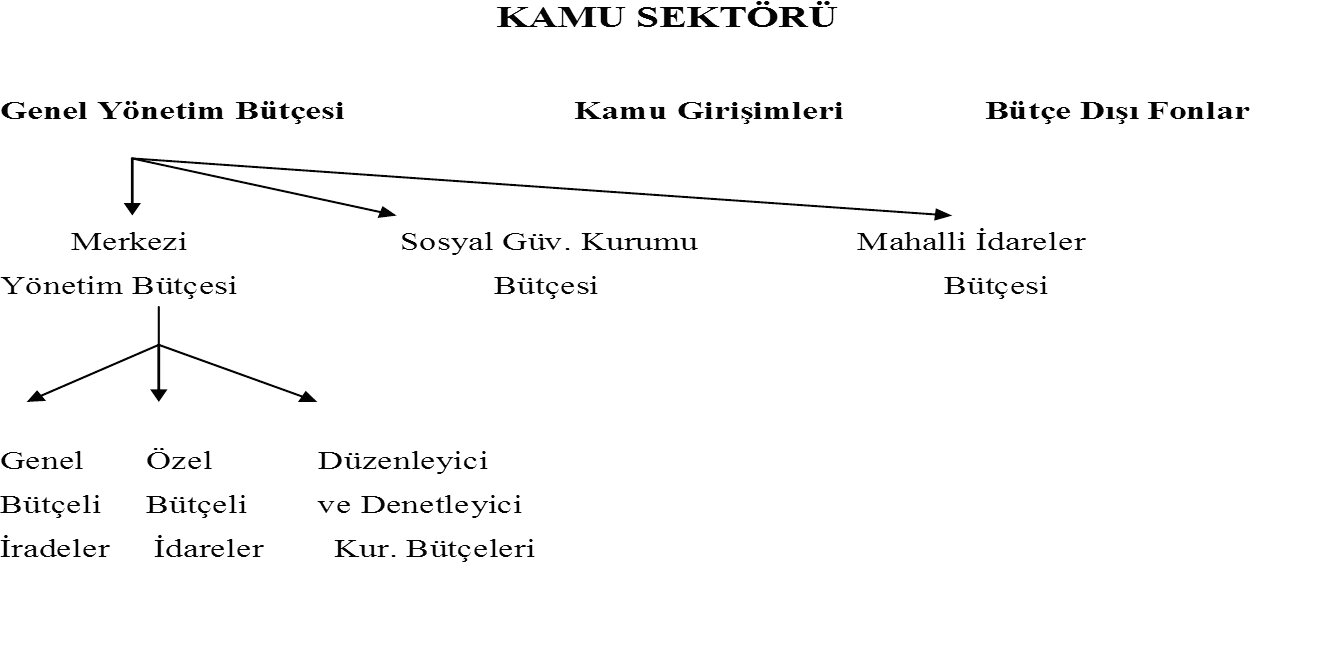

ŞEKİL 1: BÜTÇE ORGANİZASYONU

TABLO 1: 2015 YILI MERKEZİ YÖNETİM BÜTÇESİ

| GİDERLER | 472.9 Milyar TL (% 8,5 artış) |

|

GELİRLER

-Vergi Gelirleri |

452.0 Milyar TL (% 12,2 artış)

389.5 Milyar TL (% 11,8 artış) |

| BÜTÇE AÇIĞI | 20.9 Milyar TL (% 1.1) |

| FAİZ DIŞI FAZLA | 33.0 Milyar TL (% 1.7) |

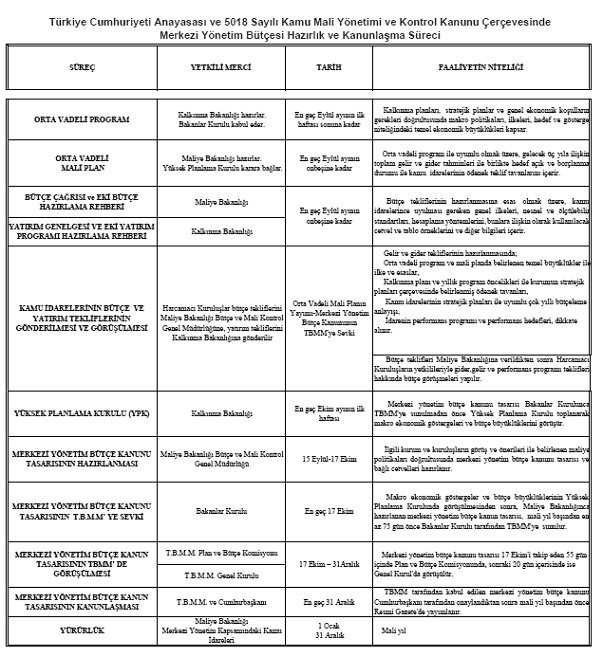

- 2015 Merkezi Yönetim Bütçesi daha öncekiler gibi, demokratik katılımcılığı esas almadan, toplumun en geniş kesimlerinin müzakere ve onayına başvurulmadan hazırlanmıştır.

Bu değerlendirme için bütçenin kimler tarafından ve nasıl hazırlanıp nasıl kanunlaştığına ve uygulamanın nasıl denetlendiğine ya da denetlenemediğine bakmak yeterlidir.

A.Bütçe öncesinde Orta Vadeli Program hazırlanmaktadır. Bu Programı Kalkınma Bakanlığı hazırlamakta, Bakanlar Kurulu onaylamaktadır. Bu program ile ülkenin üç yıllık (2015–2017) geleceğini ilgilendiren kalkınma planları, stratejik planlar, makro politikalar ve ilkeleri, hedef ve gösterge niteliğindeki temel ekonomik büyüklükler belirlenmektedir. Bu program hazırlanırken, halka, halkın yer aldığı çeşitli platformlara, halkın temsilcileri olan çeşitli demokratik kitle örgütlerine ya da sivil toplum kuruluşlarına danışılmamaktadır. IMF, Dünya Bankası, uluslararası finans kapital kuruluşları, işveren örgütleri ve sermayenin Parlamentodaki temsilcilerinin etkisi altındaki bakanlık bürokratlarınca hazırlanan bu program TBMM’nin onayına da sunulmamaktadır.

Bütçe öncesinde hazırlanması gerekli ikinci plan Orta Vadeli Mali Plandır ve bu plan da benzer bir biçimde bu kez Maliye Bakanlığı tarafından hazırlanmakta ve bu plan Yüksek Planlama Kurulu adı verilen ve başbakan ve bakanlardan / politikacılardan ve bürokratlardan oluşan bir kurulca kabul edilmektedir. Gelecek üç yıla (2015- 2017) ilişkin toplam gelir ve gider tahminleri ile birlikte hedef açık ve borçlanma durumu ile kamu idarelerinin ödenek teklif tavanlarını içeren bu plan aslında devletin halktan ne kadar vergi vs alacağını ve bunu nasıl harcayacağını belirlemektedir. Bu plan hazırlanırken de halka danışılmamakta, yerellerin görüş ve ihtiyaçları dikkate alınmamakta ve uluslararası finans kapitalin denetimindeki örgütlerin ve yerli egemenlerin öncelikleri, talepleri ya da direktifleri gözetilmektedir.

Üçüncü aşamada Bütçe hazırlanması gerçekleşmektedir. Burada ne kadar vergi gelir toplanacağına Maliye Bakanlığı karar verirken, harcamacı kuruluşların ödenek taleplerini sunarken dikkate alacakları bütçe rehberi de Maliye Bakanlığı’nca hazırlanmaktadır. Yani hangi vergilerin alınacağına ve bunların hangi alanlara yönelik olarak harcanacağına karar verilirken halkın ve emekçilerin örgütleri yine devre dışı tutulmaktadır.

Daha sonra Maliye Bakanlığı’nca, “Merkezi Yönetim Bütçe Kanun Tasarısı” haline getirilen bu tasarı mali yılbaşından en geç 75 gün önce Bakanlar Kurulu’nca Meclis’e sunulmaktadır. Bu tasarı Meclis Plan Bütçe Komisyonu’nda 55 gün görüşülmekte ve sonraki en fazla 20 gün içinde Meclis Genel Kurulu’nda görüşülerek son şeklini almaktadır. Usulen Cumhurbaşkanının onayına sunulmakta ve onaylanarak yasalaşmaktadır.

Kısaca gelecek üç yılı karara bağlayan böyle önemli bir karar alma süreci toplamda dört ayı dahi bulmamaktadır. Hatta bazı yıllar olduğu gibi bu süre daha da kısalmaktadır. Program ve Plan uluslararası sermayenin güdümündeki kuruluşlar ve onların direktiflerinden çıkamayan bürokratlarca hazırlanmaktadır. Bütçe hazırlama rehberi hep aynı olup, hiç değişmemektedir; bürokrasi, hükümet/ politikacı ve sermaye üçgeninde hazırlanmakta ve sadece toplamda 20 gün Meclis Genel Kurulunda görüşülerek karara bağlanmaktadır.

Bir başka anlatımla, bütçe hazırlama sürecinde; emekçiler, işçiler, halklar, onları doğrudan temsil eden örgütler, işçi sendikaları, demokratik kitle örgütleri ya da parlamentoda yer almayan siyasal partiler yer almadığı gibi bu sürecin yerellerde tartışılmasına da izin verilmemektedir. Meclis Genel Kurulu’nda geçen süre genelde iktidar ya da muhalefetteki burjuvazinin çeşitli kanatlarının temsilcisi olan siyasal partilerin reel siyasete ilişkin tartışmaları yapılmakta, halkın gerçek ihtiyaçlarına değinilmemektedir.

TABLO 2: BÜTÇE SÜRECİ

B.Halkın bütçe süreçlerinden dışlanması bir kez de uygulanmış olan bütçelerin yani yapılan harcamaların ve toplanan vergilerin denetlenmesi sırasında ortaya çıkmaktadır.

Türkiye’de gerçek bir bütçe denetimini önleyen uygulamalar şu biçimlerde kendini göstermektedir: (i) Sayıştay’ın dış denetimi fiilen yapamaması (ii) Yedek ödenek artış sınırlarının yasal sınırların ötesinde aşılması (iii) Yasal olmayan biçimde ödenek üstü harcamalar yapılması (iv) Bütçe Dışı Fon’ların varlığı (v) İşsizlik Sigortası Fonu’nun amaç dışı kullanımı (vi) Bütçe dışı diğer gelirler.

(i) Anayasada Sayıştay, merkezi yönetim bütçesi kapsamındaki kamu idareleri, sosyal güvenlik kurumları ile mahalli idarelerin bütün gelir ve giderleri ile mallarını Türkiye Büyük Millet Meclisi adına denetlemek ve sorumluların hesap ve işlemlerini kesin hükme bağlamak ve kanunlarla verilen inceleme, denetleme ve hükme bağlama işlerini yapmakla görevli olan kurum olarak tanımlanmıştır.

Yani Sayıştay, 47 adet genel bütçeli idare, 147 adet özel bütçeli idare, 9 adet düzenleyici ve denetleyici kurumdan oluşan toplam 203 adet merkezi yönetim altındaki kamu idaresi, belediyeler ve bağlı kuruluşlar, sosyal güvenlik kurumları ile kalkınma ajansları olmak üzere çok sayıda kamu idaresi hakkında denetim raporu düzenlemekle görevlidir.

Ancak Sayıştay tarafından yürütülen dış denetim, kamu idaresi hesapları ve bunlara ilişkin belgeler üzerinden mali tabloların güvenirliliği ve doğruluğuna ilişkin “mali denetim” ile kamu idarelerinin gelir, gider ve mallarına ilişkin mali işlemlerin “kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığının tespiti” şeklinde tanımlanmıştır. Yani Sayıştay denetimi yapılan harcama ve toplanan gelirlerin mevcut hukuka ve mevzuata uygunluğu ile sınırlı bir denetimdir. Bir anlamda Sayıştay denetimi egemenlerin kendi iç hesaplarının bir kontrolü gibidir. Yapılan harcamalarla halka dönük hangi ihtiyaçların ne ölçüde karşılandığını içeren bir denetim değildir.

Buna rağmen son yıllarda merkezi yönetim altındaki idareler Sayıştay’a gerekli bilgi ve belgeleri sunmamakta ya da eksik sunmaktadır. Bu nedenle de Sayıştay’ca son derece daraltılmış bir dış denetim dahi yapılmamaktadır.

Bu durum Sayıştay’ın 2012 Yılı Dış denetim Raporu’nda şöyle ifade edilmiştir: “Genel bütçe kapsamındaki kamu idarelerinin tüm gelir, gider ve mallarına ilişkin işlemlerinin raporlandığı kurumsal düzeyde müstakil mali tabloları, 5018 sayılı Kanun’un öngördüğü şekilde üretilememekte ve Sayıştay denetimine sunulamamaktadır. Bu durum 5018 sayılı Kanun’un öngördüğü mali saydamlık ve hesap verebilirlik ilkelerine aykırılık teşkil etmektedir.”

(ii) Sayıştay’ın, TBMM’nin Bütçe’yi denetlemede en önemli aracı olan 2013 yılına ait Genel Uygunluk Bildirimi Raporu’na göre (Eylül 2014, s. 32), yedek ödeneklerin kullanım tutarı 2013 yılı başında 949,2 milyon TL olarak açıklanmış olmasına rağmen, aynı yılda yedek ödenekten yapılan toplam aktarma tutarı yılsonu itibariyle 35,9 milyar TL. olarak (yani otuz sekiz kat fazla ) gerçekleşmiştir. Oysa ilgili Kanun’a göre yedek ödenek tutarı genel bütçe ödeneklerinin % 2’sini aşmamalıdır. Fiilen bu oran % 8,8 civarında gerçekleşmiştir. Ayrıca bütçeden yardım alan dernek, vakıf, birlik, kurum, kuruluş, sandık ve benzeri teşekküllerin hangileri olduğu ve ne kadar yardım aldığı konularında da belirsizlik mevcuttur. Kısaca yedek ödenek artışı sınırına uymayarak AKP Hükümeti Bütçe’yi istediği gibi kullanmıştır.

(iii)Yasal olmayan bir biçimde Ödenek Üstü Giderler toplamı 2013 yılında 9,4 milyar TL olmuş (Sayıştay, 2013 Uygunluk Bildirimi Raporu, s. 37), böylece de toplam ödeneklerin % 2,3’üne ulaşmıştır. Diğer taraftan 5018 Sayılı Kanunun “Ödeneklerin kullanılması” başlıklı 20’nci maddesinin birinci fıkrasında: “Kamu idareleri, bütçelerinde yer alan ödeneklerin üzerinde harcama yapamayacağı” belirtilmiştir:

“ (f) bendi: “genel veya kısmi seferberlik, savaş ilanı veya Bakanlar Kurulu kararıyla zorunlu askeri hazırlıkların yapıldığı olağanüstü hallerde ve Millî Savunma Bakanlığı, Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı bütçeleriyle sınırlı olmak üzere getirilen istisna” hükmü dışında ödenek üstü gider yapılmasına cevaz veren bir düzenleme bulunmamaktadır.

Oysa gerektiğinde ek bütçe yapılabilmektedir. Ayrıca yedek ödenek uygulaması söz konusudur. Ancak hükümet hem yedek ödenekleri yasal sınırın çok ötesinde kullanmış hem de ödenek üstü harcamalar yapmıştır. Böyle bir seferberlik ya da savaş durumu olmamasına rağmen ödeneklerin neden aşıldığı, bu kaynakların para nereye harcandığı meçhuldür.

Böylece 2013 yılı Kesin Hesapları’na göre, bu yıl içinde Başbakanlığın başlangıç ödeneği 769,8 milyar TL iken toplamda kullanılan ödenek miktarı 1.206 milyar TL olmuştur (% 36 artış). Aşağıdaki Tablo 3’te 2013 yılında ödenek üstü giderlerin kurumlara göre dağılımı verilmektedir.

TABLO 3: ÖDENEK ÜSTÜ GİDERLERİN DAĞILIMI (2013 Kesin Hesap)

| Kurum | Başlangıç ödeneği (milyar TL) | Toplam ödenek (milyar TL) |

| Başbakanlık | 769.8 | 1.206 (% 36 artış) |

| Diyanet İşleri Başkanlığı | 4.605 | 4.960 (% 8 artış) |

| Adalet Bakanlığı | 6.835 | 7.226 (% 5 artış) |

| Milli Savunma Bakanlığı | 20.359 | 27.847 (% 37 artış) |

| İç İşleri Bakanlığı | 2.888 | 4.355 (% 51artış) |

| Emniyet Genel Müdürlüğü | 14.777 | 15.377 (% 4 artış) |

| Jandarma Gn. Komutanlığı | 5.843 | 5.956 (% 2 artış) |

| Milli Eğitim Bakanlığı | 47.496 | 38.794 (- % 18 azalış) |

| Sağlık Bakanlığı | 2.470 | 4.776 (% 93 artış) |

| Sosyal Güvenlik ve Çal.Bak. | 32.113 | 29.740 (% 7 azalış) |

| Bilgi teknolojileri ve İl. Kur. | 1.510 | 1.800 (% 19 artış) |

2014 yılında ise başlangıç ödeneklerini belirgin bir biçimde aşan iki kurum Başbakanlık ve Milli Savunma Bakanlığı’dır. Sırasıyla Başbakanlığın 934 milyon TL olarak belirlenen başlangıç ödeneği 1,88 milyar TL’ye (% 101 artış) ve MSB’nin ödeneği 21,8 milyar TL’den 30,2 milyar TL’ye (% 39 artış) çıkmıştır. Buna karşılık Milli Eğitim Bakanlığı ve Adalet Bakanlığı’nın ödenekleri azaltılmıştır. MEB’in başlangıç ödeneği 55,7 milyar TL iken son kullanım 43,3 milyar TL’ye (% 29 azalış) ve Adalet Bakanlığı’nın ödeneği 8,2 milyardan 6,9 milyar TL’ye (% 19 azalış) indirilmiştir[24].

(iv)Önemli bir miktarda gelir ve harcama bütçe dışı fonlarda tutularak bu faaliyetlerin Meclis’in denetiminden kaçırılması sağlanmaktadır. Bu fonlar; Başbakanlık Tanıtma Fonu, Başbakanlık Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu, Özelleştirme Fonu, Destekleme ve Fiyat İstikrar Fonu ve Savunma Sanayini Destekleme Fonu’dur. Ayrıca İşsizlik Sigortası Fonu adlı büyük bir fon Sosyal Güvenlik Kurumu altında yer almaktadır.

Bütçe dışı fonların 2013 yılı itibariyle varlıklarının toplamı 47 milyar TL’yi bulmaktadır. 2013 Haziran itibariyle bu fonların gelirleri 17,5 milyar TL’ye yaklaşırken, bunun % 80’i cari transferler adı altında harcanmakta ve bu harcamaların detaylarına yer verilmemektedir.

Bu fonların gelirleri, Gelir Vergisi, ÖTV, Kurumlar Vergisi, trafik cezaları, milli piyango gelirleri ve asıl olarak da genel bütçeden yapılan aktarmalardan oluşmaktadır. Örneğin 2014 yılında Eylül ayına kadar bu fonlar içinde en büyük ikisi olan Başbakanlık Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu (2,9 milyar TL), Savunma Sanayini Destekleme Fonu’na (2,7 milyar TL) ve Başbakanlık Tanıtma Fonu’na (92 milyon TL) yapılan toplam aktarma tutarı 5,7 milyar lirayı bulmuştur. Gelirleri ve giderleri Meclis onayına bağlı olmadığından siyasal iktidarlara büyük kolaylık sağlayan bu fonların denetimleri ise ciddi bir sorundur. Zira 2010 yılından bu yana Sayıştay’ın denetimine tabi olsalar da bütçe dışı fon niteliğinde olduklarından diğerleri gibi ödeneklerinin tahsisi konusunda TBMM’nin bir denetimi söz konusu değildir.

(v)İşsizlik Sigortası Fonu’nun toplam varlığı Ekim 2014 itibariyle 79,1 milyar liraya ulaşmıştır. Bu fon son zamanlara kadar amacı dışında (örneğin 2002 yılından bu yana işsizlere işsizlik yardımı altında bu fondan sadece 8 milyar lira ödendi), bütçeye yama yapmak amacıyla kullanılmıştır. Örneğin bu Fon’dan Bütçeye yapılan transferlerin tutarı 2008–2010 Ekim döneminde 8,6 milyar TL düzeyine ulaşmıştır. Bu dönem büyük tartışmalara neden olan Cumhurbaşkanlığı sarayının giderlerinin ise asıl olarak bu Fon’dan yapılan aktarmalarla karşılanmakta olduğu ileri sürülmüştür.

(vi) Son olarak, Kefalet Sandıkları, Basın İlan Kurumu, Şeker Kurumu, AB Gençlik Programları Başkanlığı, Türkiye Muhasebe Standartları Kurumu, Tarım ve Kırsal Kalkınmayı Destekleme Kurumu, Türkiye Yatırım Destek ve Tanıtım Ajansı Başkanlığı, Milli Savunma Bakanlığı Akaryakıt İkmal ve NATOPOL Tesisleri İşletme Başkanlığı, Merkezi Finans ve İhale Birimi, Türkiye Radyo Televizyon Kurumu gelirleri adı altında bütçe dışı kurum gelirleri söz konusudur. Bu kurumların toplam varlıklarının değeri 2012 yılında 2,7 Milyar TL civarında olmuştur.

Böylece her ne kadar 2015 MY Bütçe Kanunu Tasarısında bütçe gelirlerinin GSYH içindeki payı % 24,3 olarak hesaplanmış olsa da gerçek rakam bunun çok üstündedir. Sosyal güvenlik katkı payları, bütçe dışı fonlar ve diğer bütçe dışı gelirler dâhil edildiğinde bu oran % 30’u bulmaktadır. Kaldı ki bütçede ayrılan başlangıç ödeneklerine bağlı kalınmamakta genelde fiilli kullanımlar başlangıç ödeneklerini aşmaktadır. Örneğin Sayıştay’ın 2013 Yılı Uygunluk Bildirimi Raporu’na göre 2013 yılı Merkezi Yönetim Bütçesi başlangıç ödeneği 444,0 milyar TL olarak belirlenmişken yılsonu ödenekleri toplamı 473,7 milyar TL’ye (% 7 artış) çıkmıştır (s.7). Benzer bir durum bütçe gelirleri yönünden de söz konusudur. Örneğin 2013 yılında yaklaşık 410,6 milyar gelir elde edilmesi öngörülmüş iken fiilen yapılan gelir tahsilâtı 438,6 milyar TL’yi (% 7 artış) aşmıştır ( s. 13, 20, 22).

Yani siyasal iktidar her yıl işçilerin, emekçilerin yaratmış olduğu artı değerin yaklaşık üçte birine vergi, prim, fon ya da kamusal hizmet fiyatlaması adı altında el koyarken, bu el koyduğu gelirleri nereye harcadığı konusunda bilgi vermeye yanaşmamaktadır. Gerek bütçe gelirleri gerekse de harcamaları yönünden yeterince denetlenememektedir.

Temsili demokrasilerde halk adına en önemli organ olduğu ileri sürülen Meclis, Bütçe’nin sözde denetimini Sayıştay aracılığıyla yapmakta, Sayıştay ise kendisine yürütme organlarınca yeterli ve tam bilgi, belge ve veri sağlanmadığı gerekçesiyle yasalara uygunluk anlamında dahi bu işlevi yerine getirmemektedir. Bu durum halkın toplanan vergilerin nasıl harcandığının hesabını siyasal iktidarlardan sormak anlamına gelen ve yüzlerce yıllık mücadelelerle kazanılmış olan «Bütçe Hakkının» ortadan kaldırılması demektir.

Bu tespitler sırasıyla; yerinden ve yerelden yönetim oluşturmak, demokratik bir yerel yönetim modelini geliştirmek, böylece yerel demokrasiyi güçlendirmek ve özerk meclisler idari yapısının benimsenmesi için mücadele etmenin; doğrudan demokrasi ilkelerine uygun olarak, katılımcı yerel yönetim modelini yerleştirmenin; bütçenin bu ülkenin halklarınca, işçilerince ve emekçilerince belirlenmesinin ve denetlenmesinin geleceğimiz açısından ne denli önemli olduğunu ortaya koymaktadır.

- AKP Hükümetinin en çok övündüğü şeylerin başında Bütçe performansı gelmektedir. Yani Hükümet Bütçe Kanunu ile öngördüklerini /hedeflerini tam olarak gerçekleştirdiğini ileri sürektedir. Oysa uygulama sonuçları bu iddiayı desteklememektedir. Keza böyle olsa bile bu durum, halk için ne kemer sıkma anlamına gelmektedir.

2014 yılında temel makro hedefler tutmamıştır. Beklentiler sapmış ve OVP (2013-15)’de yer alan büyüme hızı beklentisi % 5’den % 3,3’e düşürülmüştür. Enflasyon % 5 olarak tahmin edilmişken bu yıl itibariyle % 9,4 olması beklenmektedir. 2015 yılının hem bir derinleşen iktisadi durgunluk hem de bir genel seçim yılı olacağı göz önüne alındığında, bütçe açığı ve faiz dışı fazla ile ilgili öngörülerin tutması zor gözükmektedir. Öyle ki hükümet 2015 yılında kamu harcamalarının % 8,5, buna karşılık kamu gelirlerinin % 12 civarında artmasını öngörmektedir. Oysa derinleşmekte olan ekonomik durgunluk vergi gelirleri başta olmak üzere kamu gelirlerini baskılarken, seçim harcamaları kamu harcamalarını artıracaktır. Yani bir yandan seçim harcamaları, diğer yandan savaş ve otoriterleşmeye dönük “güvenlik harcamaları” artacağından bütçe giderleri daha hızlı artacaktır. Ancak Hükümet harcamaların finansmanı yönünden özellikle dolaylı vergilere yüklenmeyi de ihmal etmeyecektir.

Diğer yandan “yüksek bütçe performansı” mali disiplini katı bir biçimde uygulamak; mali disiplin, faiz dışı fazla, mali kurallar gibi neo liberal dayatmalar ise işçiler ve emekçiler için, ezilenler için daha fazla işsizlik, daha fazla yoksulluk ve daha düşük maaş, sosyal harcama kısıntısı, kısaca “kemer sıkma” demektir. Kemer sıkma politikaları 2010 yılından bu yana Yunanistan, Portekiz, İspanya ve İtalya başta olmak üzere çok sayıda Avrupa ülkesinde iktisadi krizleri sosyal krizlere dönüştüren en önemli etken olmuştur. Ayrıca küresel kapitalist krizin daha da derinleşip azgelişmişler üzerine yıkıldığı, uluslararası sermaye akımlarının tersine dönme ihtimalinin bir hayli yüksek olduğu 2015 yılında sıkı bir mali disiplin toplumun büyük bir kısmına çok daha fazla zarar vereceği gibi, krizi daha da derinleştirecektir.

III. 2015 Bütçesi, işçilerin, emekçilerin, köylülerin, halkların, yoksulların kısaca toplumun büyük bir kesiminin ihtiyaçlarını gerçekten karşılayabilecek büyüklükte ve nitelikte bir bütçe değildir. Çünkü AKP Hükümeti sınıfsal ve ideolojik konumlanışı gereği olarak toplumun bütününün ihtiyaçlarına dönük bir bütçe hazırlayamaz.

Kapitalist düzende devlet bütçesi, birbiriyle uzlaşmaz çelişkiler ve çatışmalar içinde olan sosyal sınıflar arasındaki mücadele alanlarının başında gelmektedir. Yani emekçiler ve sermayedarlar, ezilenler ve ezenler en büyük kavgalarından birini devlet bütçesi üzerinden yapmaktadırlar. Sermaye sınıfı, bütçe ödeneklerini kendi düzenini sürdürüp pekiştirebilecek hizmetlere yönelik olarak biçimlendirirken, bunun maliyeti olan vergileri işçilerin, emekçilerin sırtına yıkmakta ya da devleti borçlanmaya zorlamaktadır. Böylece hem vergi vermekten kurtulmakta, hem de yüksek faizlerle devleti fonlayarak sermayesini daha da büyütmektedir.

Devletler ve hükümetler bu mücadelede tarafsız değildir. Güçlü olanın, egemen olanın yanında yer almakta, böylece bütçenin hem nicel büyüklüğü hem de içeriği /niteliği egemen güçler ve sermaye sınıfı lehine gerçekleşmektedir. Egemenler bunu seçilmiş burjuva hükümetlere yaptıramazlarsa, İtalya ve Yunanistan’da olduğu gibi teknokrat hükümetlerine ya da 1980’lerde Türkiye’de olduğu gibi askeri diktatörlüklerin güdümündeki hükümetlere yaptırmaktadırlar.

Sınıfsal temelleri itibariyle, 2015 bütçesi harcamalar ve gelirler yönleriyle öncekilerden farklı değildir, yüzü egemenlere, sermayeye; sırtı ise halka, emeğe dönük bir bütçedir. Bu bütçeden toplumun diğer ezilen kesimlerine ayrılan bir kaynak mevcut değildir.

Bu tespit hem harcama – ödenek tahminleri hem de vergi boyutlarıyla doğrulanmaktadır.

TABLO 4: 2015 MY BÜTÇESİNİN EKONOMİK DAĞILIMI

(Orta Vadeli Plan, 2015-17)

A.Merkezi Yönetim Bütçe Harcamaları GSYH içindeki pay cinsinden 2003’de % 31’den 2013’de % 25,7’ ye ve 2014’te % 25,4’düşürülmüştür. 2015 yılında bu oranın % 24,3 olması hedeflenmektedir. Yani kamu ekonomisindeki küçülme 2015 yılında da sürdürülecektir. Bu denli küçültülen bir kamu ekonomisinden halka kalacak olan (örneğin istihdam, sosyal harcamalar gibi) da çok az olacaktır.

Çünkü ödeneklerin;% 29,4’ü personel harcamalarına, % 37,3’ü sosyal güvenlik kuruluşları ve az bir kısmı yerel yönetimlere, % 14’ü faiz harcamalarına, % 8,6’sı çoğu yenileme niteliğindeki kamusal yatırımlara ve % 8,6’sı mal ve hizmet alımlarına ayrılmıştır.

Mal ve hizmet alım giderlerini karşılamaya dönük ödenekler sadece % 8,4 oranında artırılmıştır. Bu, alımların ne tür alımlardan oluştuğu tartışması bir yana, % 10’a yaklaşan bir enflasyon göz önüne alındığında reel olarak bu tür alımların % 1-2 puan azalması anlamına gelmektedir. Bu durum kamu kurumlarının kamu hizmetlerinden “tasarruf” etmeye zorlanması demektir.

2015 Bütçesi emek karşıtı, sermaye yanlısı ve piyasacı fırsatçılığın önünü açan bir bütçedir.

Bunun somut izlerini emek-sermaye ilişkilerini düzenlemekle görevli Çalışma ve Sosyal Güvenlik Bakanlığı’nın (ÇSGB) bütçesinde görebilmek mümkündür. ÇSGB’nin 2015 yılı bütçesinde ödenek tutarı 30,7 milyar TL olarak belirlenmiştir. 2014 yılı ödeneği ise 32,7 milyar TL idi. Bu % 6 civarında bir azalma anlamına gelmektedir. 2016 yılında bütçe ödeneği yeniden yükseltilerek 36,2 milyar TL’ye çıkartılmakta ve 2017 yılında ise 35,6 milyar TL’ye düşürülmektedir (Bakanlığın 2013 yılındaki başlangıç ödeneği 32,1 milyar TL iken yılsonu ödeneği 29,7 milyar TL’de kalmıştır).

Bu haliyle Bakanlık, Maliye Bakanlığı, Hazine Müsteşarlığı ve Milli Eğitim Bakanlığı’ndan sonra en büyük bütçeye sahip dördüncü büyük Bakanlık konumundadır. Ancak ödeneklerin dağılımına bakıldığında bunların sadece 159 milyon TL’sinin (binde 5’i) prim ödemeleri dâhil personel harcamalarına, 35 milyon TL’sinin (binde 1) mal ve hizmet alımlarına ayrılmış durumda olduğu görülecektir. Ödeneklerinin % 99’u cari transferlere, bunun da 9,5 milyar TL’si görev zararlarına ve 20,8 milyar TL’si (% 68) Hazine yardımlarına gidecektir.

Personele bu denli az kaynak ayrılması, dolayısıyla da donanımlı denetim personeli eksikliği ve teftişlerin yetersizliği, özellikle maden ocaklarında ve büyük inşaatlarda ortaya çıkan iş cinayetlerinin nedenlerinden birini oluşturmaktadır. Örneğin Bakanlık bünyesinde 2014 yılında işin yürütülmesi yönünden yapılmış olan 3,225 teftişin sadece 177’si ( % 5) programlı teftiş, geriye kalanı ise programsız teftişlerdir. Bu teftişlerin yalnızca 26’sı alt işveren ya da taşeron teftişi niteliğindedir. Yani yapılan her 1000 teftişten sadece 8 tanesi taşeron çalıştıran işyerleri ile ilgilidir. Bu durum maden ocaklarındaki felaketin en azından bir kısmını açıklar niteliktedir. Ağırlık şahsi teftişlerdedir (1,719) ve bunun da dörtte biri yabancıların çalışma izinleriyle ilgilidir.

Asıl çarpıcı durum iş kazası, iş sağlığı ve iş güvenliği yönünden yapılan teftişlerde ortaya çıkmaktadır. 2104 yılında yapılan bu yönlü teftişlerde iş kazası sayısı 243, kaza geçiren işçi sayısı 382, kaza sonucu ölen işçi sayısı 67, yaralanan işçi sayısı 266, uzuvlarını kaybeden işçi sayısı 382 ve meslek hastalığına yakalanan 5 işçi tespiti yapılmıştır. Bu yıl sadece 69 iş yerine durdurma cezası ve 2103 yılında toplamda 134 milyon TL idari para cezası verilmiştir (2013 yılına ait Sayıştay raporuna göre toplanan bu paralar genel bütçeye aktarılmamıştır) .

Meslek hastalıkları işyerlerinde işverene getireceği mali yük ve düzenleme yükümlülükleri nedeniyle yeterince teşhis ya da kabul edilmemektedir. Öyle ki resmi olarak teşhis edilen meslek hastalığı vakası ile AB kriterlerine göre kabul edilmesi gerekenler arasında otuz kat fark vardır. Yani örneğin 2012 yılında toplamda resmi olarak 395 meslek hastalığı vakası teşhis edilmiştir, ama gerçek sayı 18,743’tür. Dünya Sağlık Örgütü’nün açıkladığı ortalama verilerin sadece % 2,5 düzeyinde bir vaka Türkiye’de resmi meslek hastalığı vakası olarak kabul edilmektedir.

Bakanlığın 2014 yılı bütçe tasarısına göre, işyerinde hekim bulundurma zorunluluğuna uyan işletme oranı % 11, iş güvenliği uzmanı bulunduran işyeri oranı % 10, işçi sağlığı ve iş güvenliği kuruluna uygun hareket eden işyeri oranı % 4, emzirme odası bulunduran işyeri oranı % 25 ve çocuk bakım yurdu bulundurma koşuluna uyan işletme oranı % 41olarak tespit edilmiştir.

Bu teftişler sırasında ulaşıldığı ileri sürülen 435.795 işçiden sadece 1 tanesi çocuk işçidir. İşçi sağlığı ve iş güvenliği açısından ulaşılan çocuk işçi sayısı ise sıfırdır. Oysa özellikle küçük ve orta ölçekli işyerlerinde ve turizm sektöründe çok sayıda çocuk işçi ya kayıtsız ya da stajyer adı altında çalıştırılmaktadır. Teftişlerde sadece 38 işçinin sigortasız olarak çalıştığı ve sadece 5 işyerinin sigortasız işçi çalıştırdığı ileri sürülmektedir.

Tüm bu gerçekler ortada iken AKP Hükümeti yapmakta olduğu son düzenlemeler ile adeta bir sosyal felaketi ticari bir fırsata çevirmek istemektedir. Öyle ki işçi sağlığı ve iş güvenliği koşullarına uyan işletmelere mali imkânlar sunarak (prim ödemelerinin düşürülmesi gibi) ödüllendirmekte, maden ocaklarında kişisel hayat sigortasını hayata geçirmek istemekte ve denetimleri bütünüyle devletin sırtından atarak, bu işi piyasadaki özel denetim firmalarına bırakmak istemektedir.

Yani AKP Hükümeti neo liberalizmin tipik bir uygulaması olarak, ortaya çıkan her doğal ya da sosyal felaketi sermaye lehine manipüle etmekte ve bunu bir para kazanma eylemine, servet biriktirmeye dönüştürmektedir.

2015 bütçesi sermaye sınıfına kepçe ile yoksula kaşığın ucu ile dağıtan bir bütçe görünümündedir.

Çünkü % 37,3’lük pay ile (176,4 milyar TL) bütçenin en büyük kalemini teşkil eden cari transferlerin 10 milyar TL’si tarımsal desteklemeye (köylü ve üreticiye) ayrılacaktır. Geçen yıl bu rakamın 9,7 milyar TL olduğu dikkate alındığında bu yılki artışın sadece 330 milyon TL’de kalacağı (% 3,4) ortaya çıkmaktadır. Bu haliyle bu kaynak bütçenin sadece % 2’ si ve GSYH’nin binde 5’i demektir. Diğer taraftan Tarım Kanunu’na göre Bütçe’den tarımsal destekleme için ayrılan pay GSYH’nin % 1’inin altında olamaz. Ama bu oran sübvansiyonlu tarım kredileri dâhil edildiğinde dahi (toplam 13,1 milyar TL) binde 6-7’dir. Kaldı ki topraksız köylüler ve tarım işçileri bu destekten faydalanamayacakları gibi, arazileri tapulu olmayan küçük çiftçiler de Çiftçi Kayıt Sistemi’ne kayıtlı olmadıklarından bu desteklerden yararlanamayacaklar, böylece de tarımsal desteklerden asıl yararlananlar büyük çiftçiler olacaktır.

Maliye Bakanı Bütçeyi sunuş konuşmasında “sosyal yardım harcamaları için 2015 Yılı Bütçesinde 32,9 milyar TL kaynak ayırdıklarını” belirtmiştir. Ancak bu kaynağın detaylarına bakıldığında bunun; 11 milyar TL’yi aşan kısmının Milli Eğitim Bakanlığı’nın bütçesinde yer alan ve “Öğrencilere eğitim harç ve burs desteği, Fatih Projesi ve Taşımalı eğitime” ayrılan ödeneklerden oluştuğu; 5 milyar TL’ye yaklaşan bir kısmın Sağlık Bakanlığı bütçesinde yer alan “Özürlü evde bakım desteği” gibi kalemlerden oluştuğu ve 10 milyar TL’yi biraz aşan bir kısmın ise Sosyal Güvenlik Bakanlığının bütçesinde yer alan “Ödeme gücü olmayanlara prim desteği ve 65 Yaş üstü ve muhtaçlara yapılan maaş ödemelerine” ayrılan ödeneklerden oluştuğu görülecektir. Yani asıl olarak eğitim, sağlık ve sosyal güvenlik harcamalarının birer parçaları olarak görülmesi gereken ve ilgili bakanlıkların bütçelerinde yer alan bazı harcamalar sanki ilave sosyal yardım harcamaları gibi sunulmaktadır.

Daha çok sosyal yardımlarla ön plana çıkan ve Sosyal Yardım Dayanışmayı Teşvik Fonu’nun işleyişinden sorumlu bulunan Aile ve Sosyal Politikalar Bakanlığı’nın bütçesinin dağılımı bu konuda önemlidir. 2015 yılında 18,3 milyar TL’lik bir bütçeye sahip olacak bakanlığın harcamalarının sadece % 3,4’ü personel giderlerine ayrılmıştır. Bakanlık asıl olarak özelleştirme mantığına uygun bir biçimde dışarıdan hizmet satın almaktadır (örneğin Sevgi Evleri). Bu amaçla bu yıl 1,054 milyar liralık hizmet satın alacaktır ( bütçesinin % 5,8’i). Bütçesinin yaklaşık % 49’u ise (9 milyar TL) hane halklarına yapılan transferlerden oluşmaktadır. 2014 yılına göre bu transferler 866 milyon TL (%10) artacaktır. Bu yardımların 4,3 milyar TL’lik kısmı bir bütçe dışı fon olan Sosyal Yardım Dayanışmayı Teşvik Fonu’ndan yapılacaktır. Böylece yoksullara dönük harcamaların bütçe içindeki payı % 2’nin altında kalacaktır.

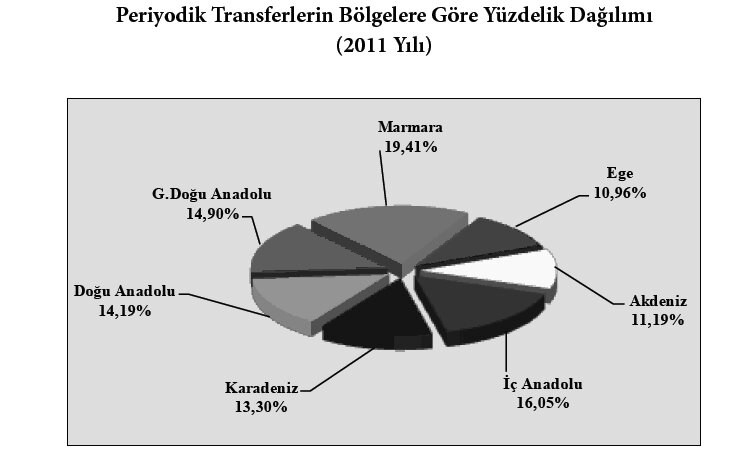

Başta “aile destek yardımları” olmak üzere çok sayıda yardım kalemi altında bu Fon’dan ayni ve nakdi yardım yapılmaktadır. Örneğin Bu Fon’dan “periyodik aktarma” adı altında her ay 50 milyon TL’lik bir nakit tüm Türkiye’ye dağıtılmaktadır. Aşağıda periyodik yardımların bölgesel dağılımı gösterilmektedir. Tabloya göre tüm bölgelere göre yapılan eşit bir dağılımdan söz edilebilir. Ancak Güney Doğu ve Doğu Anadolu Bölgeleri’ndeki yoksulluğun çok daha yüksek olduğu gerçeğinden hareketle bu yardımların bu bölgelere daha fazla ayrılması gerektiği ortaya çıkar. Ancak buna uygun bir dağıtım söz konusu değildir.

ŞEKİL 2: SYDTF’DEN BÖLGELERE PERİYODİK AKTARMALAR

Bu tür nakit yardımları toplamda 973 SYDF bileşeni tarafından ve Hükümetin atadığı Vakıf Mütevelli Heyetleri aracılığıyla dağıtılmaktadır. Bu yardımların illerin kendi bünyesinde dahi nasıl ve kimlere dağıtıldığı konusunda ciddi soru işaretleri mevcuttur. Yardımların özellikle dini bayramlarda dağıtılması Hükümetin bu yardımları, kendine bağımlı ve muhafazakâr bir seçmen tabanı oluşturmada kullandığını ortaya koymaktadır (sosyal yardımlardan faydalanan hane sayısının 10 milyonu geçtiği tahmin edilmektedir). Bu yardımlardan faydalanmanın net tanımlanmış yasal bir dayanağı olmadığı için yardım alan kişiler ile siyasal iktidar arasında bir minnet duygusu yaşanmaktadır.

Türkiye’deki hanelerin % 27’si düzenli geliri olmayan az eğitimli hane reislerini kapsamaktadır. Yani Türkiye’de her dört hane reisinden birinin düzenli bir geliri yoktur ve az eğitimlidir. Genel Sağlık Sigortası Primleri devlet tarafından ödenen kişi sayısı ise 9 milyona ulaşmıştır. Bu bağlamda Türkiye’deki nüfusun yaklaşık dörtte birinin sosyal yardımlardan faydalandığı söylenebilir.

AKP Hükümetleri döneminde toplamda sosyal yardımların GSYH’nin binde 2’sinden % 1,4’üne ulaştığı dikkate alındığında, son 10 yılda dolar milyarderi sayısını 40’a çıkartan sistemin ve AKP Hükümetlerinin yoksul sayısını nasıl kat kat artırdığı ve kalıcı, insan onuruna yakışan ve güvenceli bir istihdam bir yana, asgari ücret koşullarında dahi bir istihdamı sağlamadığı, buna karşılık bu yardımları adeta istihdama alternatif bir strateji olarak kullandığı ortaya çıkmaktadır.

Diğer yandan sermaye sınıfı için cömert vergi indirimleri, istisna ve muafiyetleri ve diğer teşvikler mevcuttur. “Vergi Harcaması” adı altında toplanan ve asıl olarak sermaye sahiplerinin yararlandığı bu vergi istisna, muafiyet ve indirimlerinin tutarı 2015 Bütçesinde 26,1 milyar TL’ye (2014’te 23,9 milyar TL idi) çıkartılmıştır. Yani Hükümet bu tutarda bir vergiyi almaktan vazgeçecektir. Bunun bütçe ödeneklerine oranı % 5,5 ve bütçe gelirlerine oranı % 5,7 civarındadır. Ancak vergi kanunları dışında yer alan mevzuatla düzenlenen ve bütçenin ekinde yer almayan onlarca kanun ile öngörülen (örneğin Petrol Kanunu ) vergi harcaması açıklananlardan çok daha fazladır.

Ayrıca sermaye için 9,4 milyar TL işveren prim desteği, 2,4 milyar TL bireysel emeklilik sigortası (BES) primi desteği,2,8 milyar TL Ar-Ge desteği, kredi faiz desteği için 13- 14 milyar TL ve kobi desteği için 3,5–4 milyar ile % 6,7’lik bir destek ile toplamda % 12,4’lük bir destek söz konusudur. Ayrıca Hükümetin Gelir ve Kurumlar Vergisi’nin birleştirilmesini öngören çalışması sonuçlandığında sermayenin vergi yükü daha da indirilecektir.

Bütçe ödeneklerinin kurum bazında fonksiyonel dağılımı, 2015 Bütçesinin yüksek derecede güvenlik algısı ile hazırlanmış bir militarist bütçe ve son yıllarda ağırlığı giderek artan bir muhafazakârlaşma ve dinselleştirme ve otoriterleşme bütçesi olduğunu göstermektedir. Aşağıdaki Tablo Bütçenin kurumlar bazında fonksiyonel dağılımı göstermektedir.

TABLO 5: 2015 MYB ÖDENEKLERİNİN KURUM BAZINDA FONKSİYONEL DAĞILIMI

| Maliye + Hazine | % 41.3 | 195.6 Milyar TL |

| Asker+ Polis+ Yargı | % 13,5 | 64.3 Milyar TL |

| Milli Eğitim Bakanlığı | % 13.1 | 62.0 Milyar TL |

| Sağlık Bakanlığı+ Kamu Hastaneleri Kurumu+ Halk Sağlığı Kurumu | % 4.2 | 20.1 Milyar TL |

| 103 Üni. + YÖK + ÖSYM | % 4.0 | 18.9 Milyar TL |

| Diyanet İşleri Bşk. | % 1,2 | 5.7 Milyar TL |

| Kültür ve Turizm Bak. | % 0,5 | 2.3 Milyar TL |

| Çevre ve Şeh. Bak. | % 0,3 | 1.35 Milyar TL |

| Toplam | % 100.0 | 472.9 Milyar TL |

Bu tabloya bakıldığında 2015 Bütçesi’nin, yaratılan algının aksine, bir militarist bütçe olduğu görülmektedir. Kaldı ki Milli Savunma Bakanlığı’na ayrılan 22,8 milyar TL’lik bütçe ödeneği toplam askeri harcamaların yaklaşık sadece % 89’unu oluştururken, buna ilave olarak, bütçe dışından olmak üzere % 10’luk bir pay ile Savunma Sanayi Destekleme Fonu (SSDF), % 0,6’lık bir pay ile TSKGV ve dış askeri yardımlar söz konusudur.

2015 bütçesi içinde toplamda 62,3 milyar TL’yi bulan savunma ve iç güvenlik ve yargı bütçesinin bazı ana kalemleri aşağıdaki gibidir:

—Milli Savunma Bakanlığı; 22,8 milyar TL ( 2014 yılı için 21. 8 milyar TL idi).

—Milli İstihbarat Teşkilatı; 1,108 milyar TL ( 2014 yılı için 1,059 milyar TL idi).

—Emniyet Genel Müdürlüğü; 17,6 milyar TL (2014 yılı için 16,6 milyar TL idi).

— Jandarma Genel Komutanlığı; 6,5 milyar TL (2014 yılı için 5,2 milyar TL idi).

— Adalet Bakanlığı; 8,6 milyar TL (2014 yılı için 8,2 milyar TL idi).

—Bilgi Teknolojileri ve İletişim Kurumu; 2,0 milyar TL (2014 yılı için 1,8 milyar TL idi).

Savunma ve iç güvenlik için ayrılan ödeneklerin detaylarına bakıldığında bu bütçenin gerçek anlamda bir militarist-savaş ve otoriterleşme bütçesi olduğu ortaya çıkmaktadır.

– Tek başına bütçedeki toplam ödeneklerin yaklaşık % 5’ni kullanacak olan Milli Savunma Bakanlığı’nın bütçesinin % 57’sini personel ve % 35’ini tüketime yönelik mal ve hizmet alımları oluşturmaktadır. Bu durum sayısı tam olarak bilinemese de 700 bin ila 1 milyon arasında bir asker sayısı ile dünyanın en büyük altıncı ordusunun hem kendini kamu kaynakları ile nasıl yeniden ürettiğinin, hem mevcut sosyo ekonomik sistemi korumaya ve buna karşı çıkan toplumsal güçleri ezmeye ve küresel kapitalist emperyalist sistemin çıkarları doğrultusunda askeri müdahalelerde bulunmaya yönelik olarak her yıl yeniden var ettiğinin, hem de yıllık yaklaşık 8 milyar TL’lik bir mal ve hizmet alımı yaparak piyasa ile nasıl güçlü bağlar kurduğunun ve ona ticari bir pazar oluşturduğunun bir göstergesidir (bu rakama 2015 yılında alınacak olan 624 yeni motorlu araç dâhil değildir).

Ayrıca Bütçe Kanunu ile belirtilen ödenek yıl içinde aşılabilmektedir. Yani başlangıç ödeneği ile toplamda tahsis edilen ödenek (yılsonu) arasında farklılık oluşmakta, ödenek aşımı durumu yaşanaktadır. Örneğin Milli Savunma Bakanlığı’nın 2014 yılına ait başlangıç ödeneği 21,8 milyar TL olarak belirlenmiş olmasına rağmen, tahsis edilen toplam ödenek 30,1 milyar TL olmuştur[25]. İçişleri Bakanlığı’nın 2013 yılı başlangıç ödeneği 2,9 milyar TL iken, yılsonu ödeneği % 51 artış ile 4,4 milyar TL’ye çıkartılmıştır[26]. Dolayısıyla bu bakanlığın 2015 yılı için başlangıç ödeneği 3,9 milyar TL olarak belirlenmiş olsa da bunun aşılması sürpriz olmayacaktır.

Yani uygulamada, Milli Eğitim Bakanlığı’na ayrılan başlangıç ödeneği azaltılırken (2013’te 47,5 milyar TL’den 38,8 milyar TL’ye[27] , % 18 ve 2014’te 55,7 milyar TL’den 43,3 milyar TL’ye[28] , % 29 oranında, azaltıldı) iç ve dış güvenlik harcamalarına yıl içinde öngörülenden çok daha fazla kaynak aktarılabilmektedir.

Uygulamada hayata geçirilen bazı projeler askeri harcamalardaki bu artışı açıklar niteliktedir. Öyle ki, daha önce de belirtildiği gibi, çatışmasızlık süreci ve ardından gelen geri çekilmeden bu yana geçen bir yıl boyunca resmi açıklamalara ve gazete haberlerine göre sayıları 314 ila 402 arasında yeni “kalekol / karakol” inşaat ihalesi yapılmıştır. Bunlardan 102’si tamamlanmış, 143’ünün yapımı sürmekte ve kalanı da ihale aşamasındadır. Bunların 21’i Dersim’de, 36’sı Diyarbakır’da ve 36’sı Bingöl’de yapılmıştır. Keza sınırda Şırnak hattında 11 ve Munzur / Dersim’de 4 “Güvenlik Barajı” yapılmaktadır. Bunlardan 7’si için hali hazırda 103,5 milyon TL harcanırken toplam maliyetin 207 milyon lirayı bulması beklenmektedir. Ayrıca 820 km’lik bir güvenlik yolu yapılmaktadır. 2000 civarında yeni korucu kadrosu açılmıştır. Bunların 600’ü Bitlis, 960’ı Van ve 600’ü Batman’a verilmiş durumdadır.

– Önümüzdeki yıl için ödeneklerinin toplamı 929,2 milyar TL olarak belirlenmiş olsa da Başbakanlık Bütçesi’nin bu şekilde kalmayacağı açıktır. Zira 2014 yılı için başlangıç ödenekleri toplamı 934 milyar TL olarak belirlenmiş, ancak ödenek tutarı fiilen iki katına çıkartılarak 1,874 milyar TL olmuş ve Eylül 2014 itibariyle fiili kullanım 1,394 milyar TL olarak gerçekleşmişti. “Örtülü ödenek” tartışmaları ile de gündeme gelen bu durum da güvenlik adı altında başlangıç ödeneklerinin kat be kat artırılabildiğinin bir diğer göstergesidir.

– Benzer bir durum bütçe ödeneklerinin yaklaşık % 4’ünü kullanacak olan Emniyet Genel Müdürlüğü Bütçesi için söz konusudur. 17.6 milyar TL’yi aşan bütçesinin % 84’ü personel giderlerine ve % 9,3’ü piyasadan tüketim malı ve mamul madde alımına ayrılmıştır. Sayısı 300 bini aşan polis gücüyle yine Avrupa’nın en kalabalık polis sayısına sahip bulunan Emniyet Gn. Md.’nün son üç yıldır bütçesinden prim ödemeleri hariç personele ayrılan tutar 10 milyar TL’nin üzerinde olup bu rakam her yıl 1 milyar TL dolayında bir artış göstermektedir. OVP’ye (2015-17) ve Bütçe’ye göre 2017 yılına kadar bu artış böyle devam edecek ve sırasıyla 2014 için prim hariç personel gideri 11,8 milyar TL, 2015 için 12,4 milyar TL, 2016 için 13,4 milyar TL ve 2017 için 14,5 milyar TL olacaktır. Bu yıllık 1 milyar TL’lik artış ( % 6-8’i geçmeyen maaş zammını düşersek) her yıl ortalama yeni 30 bin civarında polis istihdam edileceği anlamına gelmektedir. Ayrıca 2015 yılında 1539 yeni motorlu araç alınacaktır. EGM’nin, kendi bütçe taslağında açıkça belirtilmemiş olsa da, 2015 yılında 12-18 arasında yeni TOMA alınacağı anlaşılmaktadır.

Sayıştay’ın 2013 yılı Emniyet Genel Müdürlüğü Denetim Raporu’nda yer alan bazı tespitler oldukça çarpıcıdır:

“Emniyet Genel Müdürlüğü Merkez ve taşra Teşkilatında görevli personele 3201 sayılı Kanuna istinaden yapılan taltif ödemeleri örnekleme yöntemiyle incelenmiş ve yapılan incelemeler sonucunda; bazı ödemelerin Kanundaki amaca aykırı olarak gerçekleştiği; kurumun faaliyetleri kapsamına giren veya personelin görev tanımında bulunan işlerin taltif konusu edildiği ve bu şekilde Emniyet Genel Müdürlüğü personeline sık sık ödeme yapılarak rutin uygulama haline getirildiği görülmüştür.

…Özel Harekât ve Operasyon Tazminatına İlişkin Esaslar çerçevesinde verilen operasyon tazminatı ödemesinin, ilgili mevzuatta belirtilen şartları taşıyan personel yerine bütün personeli kapsayacak şekilde ve her ay mutat olarak yapıldığı görülmüştür.

…Emniyet Genel Müdürlüğü merkez ve taşra teşkilatlarında mülkiyeti Hazineye ait olan bazı taşınmazların geçici olarak başka kurumlara Maliye Bakanlığının bilgisi ve onayı dışında tahsis edildiği tespit edilmiştir.

…Emniyet Genel Müdürlüğü tarafından yapılan Özel Güvenlik temel ve yenileme sınavlarına ilişkin olarak sınava katılanlardan yasal dayanağı olmadığı halde sınav ücreti alındığı; alınan sınav ücretlerinin ise genel bütçeye gelir kaydedilmesi gerekirken Emniyet Genel Müdürlüğü Polis Akademisi Döner Sermaye İşletmesi Bütçesine yatırıldığı tespit edilmiştir.

…Emniyet Genel Müdürlüğü Bölge Trafik Denetleme Şube Müdürlükleri ile Bölge Trafik İstasyon Amirliklerinde görevli personele fiili olarak gezici görev yapmadığı günler için seyyar görev tazminatı ödemesinde bulunulmuştur”.

Kaldı ki artık kalıcı olduğu ortaya çıkan küresel ekonomik durgunluktan çıkış ve gelmekte olan yeni finansal krizi karşılamak ve aynı zamanda 2010 yılından bu yana Bölge’deki halk ayaklanmaları ve direnişlerini manipüle etmek için Bölge’yi de içine alan bir yeni paylaşım savaşının hazırlıkları, içerde yıllardır izlenmekte olan ekonomik ve politik gelişme modelinin artık sonlarına gelinmiş olması, çözüm sürecinin gereğinin yerine getirilmemesi ve tüm bunların neden olduğu sosyal huzursuzluklar ve giderek yükselmesi beklenen muhalefet, egemenler-yönetenler açısından daha fazla militer ve daha otoriter bir devlet ve ona uygun bir bütçeyi zorunlu kılmaktadır.

Kısaca Bütçe değerlendirilirken, doğal ve toplumsal olay ve olguların derindeki ihtiyaçların bir sonucu olarak ortaya çıktığı, yani bunların alt yapıdaki zorunlulukların ya da ertelenemez ihtiyaçların dışavurumları olduğu gerçeğinin unutulmaması gerekir.

Din işlerine ayrılan ödenekler önemli boyutlara ulaşmıştır. 2015 yılı Merkezi Yönetim Bütçesi’nden Diyanet İşleri Başkanlığı’na (DİB) ayrılan ödenek 5,743 milyar TL olacaktır. Bu rakama dini faaliyetlere bütçe dışı kaynaklardan (cemaatler vb) sağlanan kaynaklar ya da diğer Genel Bütçeli kuruluşlardan ayrılan kaynaklar dâhil edilmemiştir. Bu ödenek bu haliyle toplam ödeneklerin % 1.21’ine denk düşmektedir. Yani Diyanet İşleri Başkanlığı, aralarında Kültür ve Turizm, Ekonomi, Kalkınma, Çevre ve Şehircilik, Dış İşleri, Sağlık ve Enerji ve Tabi Kaynaklar Bakanlıklarının bulunduğu yedi bakanlığın tekil bütçelerinden ve Kalkınma+Ekonomi+ Çevre ve Şehircilik Bakanlıklarının bütçelerinin toplamından fazla bir bütçeye sahiptir.

DİB 2015 Yılı Bütçesi ödeneklerinin % 95’i personel harcamalarından oluşmaktadır. Kurum bünyesinde istihdam edilen personelin sayısal dağılımı MY Bütçesinin askeri ve militer yapısının yanı sıra dinsel -muhafazakâr yapısını da ortaya koymaktadır. Öyle ki 2013 Haziran sonu itibariyle Diyanet İşleri Başkanlığının 128,751 bini kadrolu (tamamı memur) olmak üzere toplam 141,911 çalışanı mevcuttur. 2015 yılında ise 8861 yeni kadro ihdası yapılacağı Kurum’un bütçesinde belirtilmektedir.

Diğer taraftan 2013 yılında, Kültür ve Turizm Bakanlığının 17,683; Çevre Bakanlığının 27,307; Bilim Sanat Teknoloji Bakanlığının 5,139; Ekonomi Bakanlığının 4,690 ve Kalkınma Bakanlığının sadece 2,019 çalışanının olması Hükümetin kalkınma ve gelişme konularını bütünüyle sermayenin inisiyatifine bıraktığını, milyonları bulan üniversite mezunlarına kendi alanları ile ilgili olarak bir istihdam imkânı yaratmak niyetinde olmadığını göstermektedir.

DİB Bütçe Tasarısına göre, 2015 yılında gerçekleşmek üzere, Çocuk Esirgeme Kurumu’nda koruma altında olan İmam Hatip Lisesi mezunlarının Kuran kursu öğreticisi, müezzin-kayyım kadrolarına atamaları yapılacaktır. Kurumun 2105 yılında toplam 1 milyon 700 bin öğrenciyi Kuran kursunda eğiteceği, bu yıl 1 milyon civarında basılıp dağıtılan aylık üç derginin baskısını 2 milyon 340 bine çıkartacağı anlaşılmaktadır.

Bu tabloyu 2014 yılı itibariyle kurumlara ait motorlu taşıt sayıları ile tamamlamak mümkündür. Diyanet İşleri Başkanlığının 1,140; Adalet Bakanlığının 2,510; Milli Savunma Bakanlığının 11, 490; İçişleri Bakanlığının 1,595; Jandarma Genel Komutanlığının 7,486; Emniyet Genel Müdürlüğünün 33,461 motorlu taşıtı mevcut iken; Milli Eğitim Bakanlığının 2,807; Ekonomi Bakanlığının sadece 29 ve Kalkınma Bakanlığının sadece 6 motorlu taşıtı mevcuttur.

Diğer bir boyutuyla 2014 Bütçesi tek bir mezhepçilik üzerinden (Sünnilik) dindarlaşmayı teşvik eden bir bütçedir. Bu bütçe ile Alevilerin, Gayri Müslimlerin, Ateistlerin vergileri Diyanet’e, imamlara ve camilere kaynak oluşturmaktadır. Öyle ki tek bir mezhebe hizmet eden 90 bin cami, 140 bin imam, 50 bin din eğitimi kadrosu mevcuttur[29].

Ayrıca din işlerine Milli eğitim Bakanlığı bütçesinden de kaynak ayrılmaktadır. 2015 yılı için Din Öğretimi Genel Müdürlüğü’ne ayrılan ödenek tutarı 2,5 milyar TL’dir. Bu kaynak MEB bütçesinin % 4’üne denk düşmektedir. Böylece DİB’e ayrılan 5,7 milyar TL ile birlikte din işlerine ayrılan toplam kaynak 8,2 milyar TL’yi bulmaktadır. Bu rakam MYB’nin % 1.73’ünü oluşturmaktadır.

Toplumun dinselleştirilmesi MEB bünyesindeki öğretmen, öğrenci ve okul, yurt sayılarındaki gelişmelerden de çarpıcı bir biçimde görülmektedir.

Buna göre, MEB Din Öğretimi Genel Müdürlüğü bünyesinde istihdam edilen personel sayısı 44.086’dir ve bunun 38.271’i öğretmen olarak görev yapmaktadır. Sadece 2014 yılında 12.000 yeni din öğretmeni istihdam edilmiştir[30]. Böylece Diyanet görevlileri ile birlikte Genel Bütçe’den finanse edilen 200.000’e yakın din işleriyle görevli kamu çalışanı söz konusudur.

2013 yılında lise düzeyinde 3 uluslararası Anadolu imam hatip lisesi, 815 Anadolu imam hatip lisesi, 1,314 adet imam hatip ortaokulu bulunmakta iken, 2014 yılında bu rakamlar sırasıyla 3 ve 985 ve 1,556 olmuştur. Yani bu yıl itibariyle toplam 2544’imam hatip okulu mevcut bulunmaktadır.

Bu okullarda sırasıyla; imam hatip liselerinde 474,135 ve imam hatip ortaokullarında 239,749 olmak üzere toplam 713,884 öğrenci öğrenim görmektedir. 2013 yılı öncesine göre öğrenci sayısındaki artış ise son derece çarpıcıdır: 233,000. Bu oransal olarak % 48’lik bir artış demektir.

Yenilerde MEB Din Eğitimi Genel Müdürlüğü’nün sorumluluk alanına verilen devlet parasız yatılı pansiyonu sayısı 2013 yılında 408’den 2014’te 450’ye ve buralarda yatılı öğrenim gören öğrenci sayısı da 52,592’den 60,000’e çıkmıştır.

MEB bünyesinde imam hatiplerin ön plana çıkmasının diğer bir göstergesi ise 2015 yılı yatırımları için de din öğretim okullarına 698 milyon TL’lik bir yatırım için ödenek ayrılmasıdır. Bu rakam toplam MEB yatırımlarının % 1.12’sine denk düşmektedir[31].

Mahalli idarelere ayrılan paylar bir yandan kaynak tahsisi konusunda Bütçe’nin ne denli katı ve bürokratik bir merkeziyetçi yapıya sahip olduğunu gösterirken, diğer yandan hem yetersiz olup, hem de bölgelerin ihtiyaçlarına göre dağılmamaktadır.

2015 yılı için mahalli idarelere bütçeden ayrılan gelir payı KÖYDES ve SUKAP projeleri dâhil olmak üzere toplam 48,2 milyar TL’dir. Bütçenin % 10’una denk düşen bu kaynak bölgelerin gelişmiş düzeyleri ya da ihtiyaçları değil, nüfusları dikkate alınarak yapılmaktadır. Bu nedenden dolayı da aslan payını başta İstanbul olmak üzere Ankara ve İstanbul gibi üç büyük kent belediyesi almaktadır.

Öyle ki örneğin 2014 yılı bütçesinden İstanbul BŞB’ne 4,5 milyar TL, Ankara BŞB’ne 1,4 milyon TL ve İzmir BŞB’ne 1,3 milyar TL ayrılırken, Diyarbakır BŞB’ne sadece 154 milyon, Van BŞB’ne 100 milyon TL ve Erzurum BŞB’ne 123 milyon TL ayrılmıştır.

Diğer taraftan 2015 yılı için Cumhurbaşkanlığı’na ayrılan ödenek 397,0 milyon TL’dir ( 2014 yılı için 199,5 milyon TL idi. Bu % 99’luk bir artış demektir). Bu haliyle Cumhurbaşkanlığı’nın Bütçesi, Diyarbakır ve Eskişehir Büyük Şehir Belediyelerine Genel Bütçeden ayrılan payların toplamından fazladır.104 kamu üniversitenin sayı olarak 94’ünün (% 90) 2015 yılı ödeneği Cumhurbaşkanlığı’nın ödeneğinin altında kalmaktadır. Sadece sekiz büyük üniversite Cumhurbaşkanlığı bütçesinden fazla ödeneğe sahip olacaktır. Kısaca saltanat 2014’te de sürecek gibi gözükmektedir.

Cumhurbaşkanı için yapılan bin odalı AK Saray’ın maliyeti Maliye Bakanı’na göre 1.370 milyar TL, Kalkınma Bakanlığı’na göre 650 milyon TL’dır[32]. 1.370 milyar TL 1.600.000 asgari ücretlinin maaşına, 1 asgari ücretlinin 133 yıllık maaşına denk düşmektedir. Bu para ile 274 adet tam donanımlı okul, 200 adet tam donanımlı hastane yapılabilmekte, 92 adet üniversite açılabilmekte, 2000 adet madenlere ait yaşam odası kurulabilmektedir. Milyonlarca emekçinin yoksulun evsiz olduğu bir ülkede Cumhurbaşkanı’nın sarayı için yapılan böyle bir harcama hem halkın ödediği vergilerden oluşan kamusal kaynakların nasıl fütursuzca israf edildiğinin hem de kurulmakta olan bir saltanat -hanedan iktidarının göstergesidir.

Hükümet bu yıl da Bütçeden en büyük payı eğitime ayırmakla övünse de gerçek durum bu değildir. Öncelikle Milli Eğitim Bakanlığı’na ayrılan 62,0 milyar TL’lik ödeneğin % 79’u (48,8 milyar TL) personel ve onların SGK prim giderlerine ayrılmışken, sadece % 9’u (5,8 milyar TL) mal ve hizmet alımlarına ve yine % 9’a yakın bir kısmı (5,5 milyar TL) yatırım ya da sermaye giderlerine ayrılmıştır. Hane halklarına transfer edilecek miktar ise bu bütçenin sadece 1,7 Milyar TL’lik kısmıdır (% 3). Mal ve hizmet alımlarının en önemli kısmı ise 4,4 milyar TL’lik bir ödenek ile (MEB ödeneklerinin % 7’si) piyasadan hizmet alımları şeklindedir. Bu hizmet alımlarının % 38’i yani 1,660 milyar TL’si taşımalı ilköğretim (900 milyon TL) ve taşımalı ortaöğretim (760 milyon TL) uygulamasına ayrılmıştır[33].